지팡이 짚은 할머니도 '펀드 주세요'라고 외치며, 은행과 증권사 창구로 몰려들고 있다. 주가가 연일 상승하는 등 국내 자본시장이 최근 '혁명적 변화'를 겪으면서 빚어지는 현상이다.

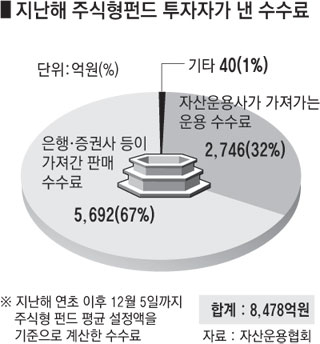

하지만 국민 재테크 수단으로 떠오른 '펀드'에서 나도 모르게 '술술' 돈이 샐 수 있다는 것을 알아야한다. 바로 펀드 수수료.

펀드 수수료를 잘 알고, 이를 최소화한다면 적어도 1% 이상의 수익률을 더 올려낼 수 있다.

◆매도 먼저 맞는 것이 낫다(?)

보통 펀드 가입자가 내야하는 수수료는 연간 2.5%다. 그런데 수수료는 가입할 때 먼저 낼 수도 있고(선취형), 나중에 낼 수도(후취형) 있다.

선취형의 경우, 펀드에 가입하면서 1%를 떼고, 나머지 1.5%를 나눠 내게 된다. 후취형은 가입할 때 떼지 않고, 운용기간동안 연간 2.5%를 나눠 내게 한다.

선취형과 후취형은 어떤 수익률 차이를 만들까? 만약 수익률이 매번 10% 정도로 같았다고 가정한다면 처음엔 큰 차이가 없다가 1년 이후 정도부터 선취형의 수익률이 높게 나타난다. 선취형은 투자원금에서 1%를 떼낸 뒤, 나머지 99%를 투자하기 때문에 처음에는 '떼낸 것이 별로 없는' 후취형이 유리하다.

하지만 1년 정도 지난 시점에서 후취형은 투자원금에다 수익금까지 더한 금액에서 2.5%의 수수료를 떼낸다. 반면 선취형은 최초 투자금액에서 1%를 뗀 뒤, 나머지 금액에서 1.5%를 부과하기 때문에 시간의 흐름에 따라 투자수익이 커지면 커질수록 후취형은 떼낸 것이 더 많아지게 된다. 결국 펀드가 장기 투자상품이라는 점에서 선취형이 훨씬 유리해진다.

이런 차이는 매달 불입하는 적립식펀드보다 목돈을 한꺼번에 넣어두는 거치식펀드에서 더 크게 나타난다. 투자기간이 길어져 누적수익이 많이 쌓일수록 후취형이 수수료를 더 많이 무는 것이다. '매도 먼저 맞는 놈이 낫다.'는 옛말이 적용되는 순간이다.

1년이내 단기 투자의 경우 후취형을, 중·장기간 투자나 거치식으로 투자할 경우는 선취형 수수료를 선택하는 것이 좋다.

◆환매수수료도 신경 써야

펀드는 가입 후 통상적으로 90일(펀드마다 기간을 다르게 정할 수 있다) 이전에 환매하게 되면 이익금의 70%에 해당되는 금액을 환매수수료로 내게 만든다. 거치식 펀드의 경우, 90일이 안돼 환매했다면 이익금의 70%를 수수료로 내야한다.

주식형펀드에 가입, 10%의 수익률이 났다 하더라도 90일을 채우지 못하고 환매했다면 10%수익의 70%인 7%를 수수료로 토해내고, 3%만 주머니에 넣어갈 수 있다는 말이다. 반면, 90일 이후에 환매한다면 펀드 수익의 전액인 10%가 투자자의 몫이 된다.

적립식펀드의 환매수수료는 거치식과 달리 조금 더 복잡하다.

예컨대, 만기가 3년이고, 환매수수료 부과기간이 3개월인 주식형펀드에 가입한 사람. 이 사람은 가입 후 2년5개월(29개월) 되는 시점에서 환매했을 때 환매수수료가 부과될까? 정답은 예스(YES)다.

'3개월이 지났으니 환매수수료가 없는 것 아니냐?'고 따질지 모르지만 환매수수료는 부과된다. 계약기간인 3년을 채우지 못한 탓이다.

이 경우, 환매직전 가장 최근의 불입기간 3개월 수익을 계산, 수익금액의 70%를 환매수수료로 내야한다.

펀드가 매월 2%의 수익을 고정적으로 냈다고 가정한다면, 이 사람의 29개월 현재 수익률은 58%. 그러나 29개월 동안 올린 수익률 58%를 기준으로 삼아 이의 70%를 환매수수료로 물리는 것이 아니라, 최근 3개월, 즉 27, 28, 29개월째에 불입한 금액에서 발생한 수익금 6%(2%의 수익률이 3번)의 70%를 수수료로 내야한다는 것이다.

결국 환매수수료를 최소화하려면 거치식펀드의 경우, 3개월 이상 유지하는 전략을, 적립식 펀드는 가입기간을 1년으로 설정하고 만기되는 시점에 연장하는 방법을 쓰는 것이 좋다. 만기 연장은 영업점을 방문하지 않고, 전화로도 가능하다. 자료협조: 위드자산관리(053-746-2211).

최경철기자 koala@msnet.co.kr

댓글 많은 뉴스

장동혁 대표 체제 힘 실은 TK 의원들

李대통령 "내가 종북이면 박근혜는 고첩…과거 朴정부도 현금지원했다"

李대통령 지지율 54.3%로 소폭 하락…전재수 '통일교 의혹' 영향?

'국비 0원' TK신공항, 영호남 연대로 뚫는다…광주 軍공항 이전 TF 17일 회의

버스 타곤 못 가는 대구 유일 '국보'…주민들 "급행버스 경유 해달라"