지난주 많은 독자들이 '독자 재무진단'을 맡은 계명대 재무상담클리닉센터(센터장 배미경 소비자정보학과 교수)에 전화를 걸어오셨습니다. "우리집 재무진단도 부탁한다."는 내용이었죠.

"펀드·예금 등 특정 상품선정까지 모두 맡기겠다."는 독자도 많았습니다.

매주 고정적으로 '머니' 면에 독자재무진단을 실을 예정이니 우리집 재무상태에 대해 궁금하신 부분이 있으면 무엇이든지 물어주세요.

이번주 상담은 노후를 준비하는 50대 가장 김모(52) 씨의 얘기입니다. 길어진 평균수명으로 50대도 금융 재테크에 대해 고민하는 세상이 왔습니다.

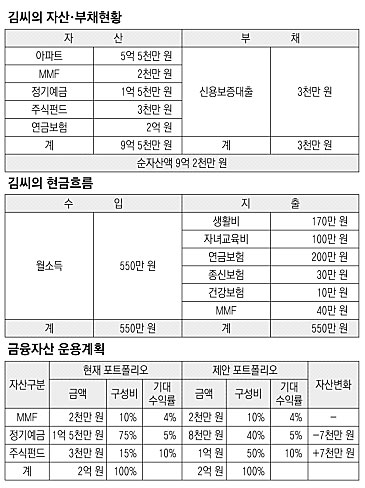

Q. 아내(49), 딸(23)·아들(20)과 함께 살고 있다. 사업소득으로 월 550만 원 정도를 벌고 165㎡(50평형대) 규모의 아파트에 산다. 아이들 걱정 때문에 돈을 좀 만들어야 할 것 같다. 현재 가진 돈 2억 원을 잘 굴려 자녀들 결혼자금을 대주고 싶은데 어떻게 하면 잘할 수 있을까?

A. 김 씨는 연금보험에 2억 원이 가입돼 있어 노후 준비는 매우 잘돼 있다. 하지만 자식들이 결혼할 때 무언가 물려주고 싶다면 좀 더 적극적인 재테크가 필요하다. 김 씨는 저축자산은 있지만 투자자산이 너무 부족하다. 이 부분에 대한 재산설계가 필요하다.

1)노후준비=60세에 김 씨가 은퇴한다면 지금까지 씀씀이로 볼 때 매월 200만 원의 생활비가 필요하다. 2.5%의 물가상승률을 감안하면 평균 수명인 85세까지 모두 9억 원의 은퇴자금이 필요하다. 그런데 김 씨는 8년 전부터 매월 200만 원씩 연금보험을 납입, 현재까지 벌써 2억 원을 모았고, 은퇴시점인 8년 뒤에는 4억 원이 모일 것으로 보인다. 은퇴 후 이 자금을 바탕으로 연 5%의 수익률을 올린다고 가정하고, 현재 소유 중인 아파트 등을 감안하면 김 씨는 일단 노후준비는 훌륭히 갖춰놓은 것으로 판단된다.

2)금융자산은 적극적으로=김 씨는 주식형펀드에 3천만 원을 투자 중이지만 이자율이 낮은 상품에 너무 많은 돈을 넣어두고 있다. 적어도 10% 정도의 수익률을 낼 수 있어야 자녀들의 결혼자금 충당이 될 만큼 자산이 불어날 수 있다. '100-나이' 투자이론을 접목해 보면 김 씨는 48이란 숫자가 나온다. 즉 50% 정도는 주식형펀드에 넣고 나머지를 원금 손실이 없는 안전자산에 투자하라는 것. 따라서 MMF는 예비자금으로 활용하고, 정기예금 1억 5천만 원 가운데 7천만 원을 주식형펀드로 돌리는 것이 바람직하다.

3)잊지 말아야 할 일=김 씨는 주식형펀드 가입액 3천만 원을 모두 올 상반기에 유행했던 인프라펀드에 집어넣었다. 하나의 섹터펀드에 투자했을 때 그 펀드 수익률이 좋으면 높은 수익률을 기대할 수 있지만 그만큼 위험성도 크다.

주식시장이 상승장이면 성장주가, 하락장이면 가치주가 상대적으로 높은 수익률을 기록하는 경향이 있지만 아무도 이 사이클을 알아맞힐 수 없다. 때문에 분산투자를 통해 최대한 불확실성을 줄이자는 것이다. 김 씨의 경우, 5천만 원은 국내펀드에, 나머지 5천만 원은 중국·인도, 유럽, 중남미 등 국가별로 분산 투자하는 것이 좋다. 상담신청 053)242-3388. gofp119@hanmail.net.

최경철기자 koala@msnet.co.kr

◆계명대 재무상담클리닉센터 자문단

▷센터장 배미경 교수 ▷부센터장 허수복 계명대 강사 ▷전문위원 최창집 한국투자증권 대구지점장 ▷전문위원 심진오 미래에셋생명 SFC

댓글 많은 뉴스

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'