우리 사회의 버팀목인 가계가 무너지고 있다. 웬만한 가정은 고물가에다 주식시장 붕괴, 주택담보대출 이자 상승 등의 직격탄을 맞고 있다. 여기다 올라도 시원찮을 월급이 되레 줄어드는 바람에 노후 대책 마련은 꿈도 꾸지 못하는 상황. 이대로 가면 은퇴 이후 준비가 전혀 안 돼 국가적인 문제로 대두될 것이란 우려가 크다.

◆내몰리는 가계

전용면적 85㎡(32평) 아파트에 지난해 입주한 주부 A(43)씨의 가계부를 들여다 보자. 전업주부인 A씨는 전적으로 월 400만원가량 월급을 받는 남편 수입으로 가계를 꾸려간다. 분양가 2억5천만원짜리 집을 구입하면서 1억2천만원을 대출받았다. 당초 시세차익을 남겨 분양권을 팔고 10년 정도 된 아파트를 구입할 계획이었으나 부동산 경기 급랭으로 어쩔 수 없이 입주했다. 이 바람에 한달 이자부담이 53만원가량 됐는데 금리가 오르는 바람에 4개월 전부터 59만원의 이자를 내고 있다.

여기다 2명의 중학생 자녀 학원 및 과외비가 150만원, 각종 교재·학용품 구입비 30만원, 한달 평균 아파트 관리비 27만원, 주·부식 구입비 60만원, 남편 용돈 30만원, 통신비 15만원을 합치면 30만원 정도로 생활해야 한다. 그러다 보니 마이너스 통장에 손을 대기 시작해 결국 500만원의 빚을 졌다.

그래서 아르바이트라도 하려고 여러 곳에 이력서를 내놓았지만 오라는 곳이 아직 없다. 그는 "정말 막막하다. 줄일 것은 사교육비뿐인데 이렇게 할 경우 아이들의 장래를 망칠 것 같다"며 "이런 상황에서 노후대책은 사치"라고 말했다. A씨는 "국가가 사교육을 안 받아도 되는 환경을 만들어주든지, 아니면 집이라도 팔리게 해줘야 하는 것 아니냐"고 울분을 터뜨렸다.

A씨와 비슷한 환경에 놓인 가계가 수두룩한 것이 우리 사회를 더욱 암담하게 한다. 집을 팔려고 내놓아도 분양가 이하에서 시세가 형성되다 보니 그동안 들어간 이자 등을 감안하면 앉아서 수천만원을 손해본 가계가 대부분이다.

◆불화 잦은 가정 늘어

경제적으로 희망이 없는 상태에서 가족 간 불화가 잦아지고 이것이 사회 생산성 저하로 연결되는 것도 큰 문제. 자영업자 B(50)씨는 일주일에 두세번꼴로 부부 싸움을 한다고 했다. 매출이 갈수록 줄어 집에 가져다 주는 돈이 지난해 400만원에서 올해는 270만원으로 급감했기 때문. 살림을 하는 아내 입장에선 남편의 벌이가 못마땅하고 남편 입장에선 극심한 불황을 이해 못해주는 아내가 야속하다.

대구여성의 전화 조윤숙 대표는 "가계는 우리 사회의 버팀목이므로 가정이 안정돼야 국가 경쟁력이 살아날 수 있는데 가장의 어깨를 더욱 무겁게 하고, 주부를 주저앉게 만드는 현 상황을 어떻게든 국가는 해결해야 한다"고 주장했다.

◆10년 만에 중산층 10%p 감소, 빈곤층으로

지난해 말 배럴당 85달러였던 국제유가(두바이유)는 70, 80% 상승했다. 이 바람에 지난 6월 소비자물가는 지난해 같은 기간에 비해 5.5%나 뛰어 외환위기 이후 10년 만에 가장 높은 수준을 기록했다.

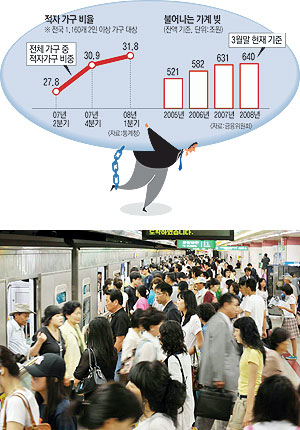

한국 경제가 저성장 속 고물가 조짐을 보이면서 중산층의 가계부는 이미 구멍이 나고 있다. 통계청에 따르면 올해 1/4분기 기준 전국가구의 적자가구(농어가 및 1인 가구 제외) 비율은 지난해 30.9%에서 올해 31.8%로 높아졌다. 세 집 걸러 한 집이 적자를 보고 있는 꼴이다. 적자 가구 증가는 중산층도 예외는 아니다.

통계청의 관계자는 "물가가 오르면 실제 소비가 늘지 않더라도 소비지출 부담은 늘어난다"며 "특히 전기료·교통비 등 필수 지출부담이 늘면서 고소득층보다 중산층 이하에 더 많은 영향을 미친다"고 설명했다.

외환위기, 카드사태 등 경제위기 때마다 중산층 가구는 지속적으로 줄고 있다. 한국개발연구원(KDI)에 따르면 중위소득의 50~150%에 해당하는 중산층 가구의 비중은 가처분소득 기준으로 지난 1996년 68.5%에서 2000년 61.9%, 2006년 58.5%로 꾸준히 감소했다. 10년 새 10%포인트나 줄어든 것이다.

◆앞으로가 더 암담하다

부동산 가격 급락은 직간접적으로 소비심리를 악화시킨다. 실제 미국의 경우 서브프라임 모기지(비우량 주택담보대출) 사태로 주택가격이 급락하고 증시가 곤두박질치면서 소비심리가 1980년 이후 최저치까지 떨어진 상태다.

국내 증시하락도 주식 직접투자나 펀드투자 등의 형태로 증시에 참여하는 대다수 소비자들의 씀씀이에 실질적인 영향을 줄 만큼 가파른 속도로 진전되고 있다. 주가의 움직임과 소비 사이에 약 3개월의 시차가 존재한다는 분석을 감안할 때 5월 중순부터 나타난 주가하락 여파는 다음달부터 실제 민간소비에 본격적인 영향을 미칠 전망이다.

KDI 유경준 선임연구위원은 "정부재원의 한계로 중산층은 정책 우선순위에서 밀릴 수밖에 없다"며 "무너지는 중산층의 복원·육성을 위해서는 빈곤층으로 하락할 위험이 큰 중하위층을 사회안전망의 틀에 편입시키는 것이 중요하다"고 지적했다.

이춘수기자 zapper@msnet.co.kr

댓글 많은 뉴스

12년 간 가능했던 언어치료사 시험 불가 대법 판결…사이버대 학생들 어떡하나

[속보] 윤 대통령 "모든 게 제 불찰, 진심 어린 사과"

한동훈 "이재명 혐의 잡스럽지만, 영향 크다…생중계해야"

홍준표 "TK 행정통합 주민투표 요구…방해에 불과"

안동시민들 절박한 외침 "지역이 사라진다! 역사속으로 없어진다!"