Q:공격적인 재테크에 관심 있는 사람들에게 이른바 '위험자산'으로 불리는 주식'펀드 등은 아주 매력적인 존재입니다. 예금은 1년 내내 넣어놔도 기껏해야 연 5%의 이자밖에 못 받는데 펀드는 잘만 '터지면' 원금의 2배가 넘는 수익을 올리고, 주식도 '상한가 몇 번만 터지면' 순식간에 넣은 원금의 몇 배나 챙길 수 있기 때문입니다.

하지만 미국발 금융위기 이후 사람들은 깜짝 놀랐습니다. '위험자산이 정말 위험하다'는 것을 느낀 겁니다. 버는 것이 아니라 까먹을 수 있다는 것을 피부로 실감했습니다.

봉급생활자 최동희(가명'43)씨도 비슷한 경험을 했습니다. 맞벌이의 강점을 바탕으로 매달 적잖게 모이는 현금을 위험자산인 펀드에 밀어넣었다가 그는 엄청난 손실을 봤습니다. 최씨는 이제 어떤 위험관리 전략을 세워야 할까요? 계명대 재무상담클리닉센터'한국투자증권과 함께 알아봤습니다.

◆자신의 경험 너무 믿지 마라

글로벌 금융위기 이후 '아파트 분양 안 받고, 펀드투자 안 한 사람이 상팔자다'라는 농담이 나오고 있다. 미국의 경제대통령으로 불렸던 앨런 그린스펀 전(前) FRB 의장이 이번 금융위기를 100년에 한번 나올 만한 '신용쓰나미'라고 표현했을 정도로 투자자들에게 큰 충격을 안겨줬다.

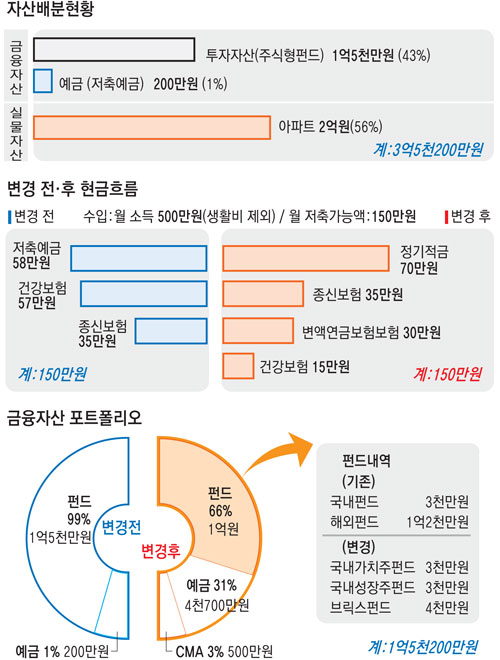

최씨도 마찬가지다. 2007년 상반기에 투자한 펀드가 이젠 애물단지가 됐다. 최씨가 펀드투자를 처음 시작한 계기는 이랬다. 2006년 2천만원을 펀드에 넣었는데, 1년 만에 20%의 수익을 올렸다. 그때부터 이거다 싶어 정기예금이 만기될 때마다 펀드로 옮긴 것이 1억5천만원이나 투자하게 됐다.

그러나 지금은 후회가 막심하다. 원금이 회복되면 환매를 하고 싶다. 이제 펀드란 말만 들어도 머리가 아프다는 최씨. 대개 전문투자자가 아닌 일반투자자들은 한번이라도 성공한 경험이 있으면 그 경험을 과도하게 확신하는 경향이 있다. 또 실패한 경험이 있을 때에도 자신이 경험한 정보만을 보고 판단하는 경향이 있다.

따라서 앞으로는 그 어떤 투자도 피하고 싶은 심리를 가진다. 그러나 자산관리에 성공하기 위해서는 이러한 심리도 경계해야 한다.

◆위험의 개념 익혀라

최씨는 투자를 하면서 리스크 관리의 중요성을 간과한 우를 범했다. 단기간 수익에 현혹돼 금융자산 전부를 펀드에 몰아넣은 것이 잘못된 선택이었다. 펀드의 대부분을 중국펀드에 몰아넣은 것도 잘못된 선택이었다.

따라서 주식형펀드 1억5천만원 중 5천만원은 환매를 해 안전자산 비중을 늘릴 것을 권한다. 투자자산만 보유하고 있으면 만약의 비상사태에 대응하기 어렵다. 물론 수익이 발생하면 언제든지 환매를 해서 자금을 사용하면 되지만, 지금처럼 투자손실을 입으면 곤란을 겪게 마련이다.

진정한 위험은 재무 위험보다 심리적인 위험이다. 이를 극복하기 위해 적절한 현금흐름을 비상예비자금으로 확보해 놓아야 한다. 최씨는 비상예비자금으로 500만원을 CMA에 넣어놓고, 나머지 4천700만원은 정기예금으로 굴릴 것을 권한다.

그리고 해외펀드, 그 중에서도 중국펀드의 비중을 줄일 것을 권한다. 특히 내년에는 해외펀드의 비과세 혜택이 끝나는 것을 감안해야 한다. 국내펀드와 해외펀드의 비중을 6대4의 비율로 투자할 것을 권한다. 이 경우 해외펀드 1억2천만원 중 8천만원은 환매를 해서 국내펀드로 옮겨야 한다.

◆주식형펀드 일부 환매는 언제 할까

최씨가 금융자산 중 투자자산의 비중을 줄이자면 펀드를 환매해야만 한다. 중국펀드에 편중된 포트폴리오를 조정하자면 중국펀드도 환매해서 국내펀드로 갈아타야 한다.

그러나 지금 당장 펀드를 환매하라는 것은 아니다. 국내외 주식시장의 상황을 지켜보면서 수익이 난 펀드를 중심으로 환매를 하는 것이 바람직하다.

환매를 할 때에도 한꺼번에 환매하기보다는 주식시장의 상황을 지켜보면서 분할 환매하는 것이 좋겠다. 세계 경제의 더블 딥 가능성, 출구전략 시행 등의 이슈가 있지만 내년은 우리나라 경제성장률이 4.3%에서 5.5% 수준까지 전망되는 등 금융위기 이전 수준으로 되돌아갈 것으로 기대되는 만큼 내년 주식시장의 흐름은 긍정적인 전망이 많다. 따라서 조급하게 생각하지 말고 내년의 주식시장 상황에 따라 대응하는 것이 좋다.

◆노후 길어져 투자는 선택이 아닌 필수

통계청이 발표한 2008년 생명표에 따르면 지난해 태어난 아이의 기대수명이 80.1세로 2007년에 비해 0.6년, 10년 전인 1998년에 비해선 5.3세 늘었다.

우리나라 사람들의 기대수명은 의학기술 발달 등에 힘입어 1970년 61.9세, 1980년 65.7세, 1988년 70.3세, 1998년 74.8세 등으로 꾸준히 높아지는 추세다. 성별로는 지난해 태어난 남자아이의 기대수명이 76.5세, 여자아이의 기대수명이 83.3세다. 은퇴 후 30, 40년의 인생이 기다리고 있는 셈이다.

선진국에 비해 사회보장제도가 미흡한 우리나라에서 노후준비는 매우 중요한 의미를 지닌다. 맞벌이를 하는 부인이 공무원연금을 받기 때문에 남들보다 유리한 여건이지만, 최씨 명의로 변액연금보험에 매월 30만원씩 넣어 보완하는 것도 좋겠다. 노후준비를 위한 연금보험은 금리형보다는 주식에 투자하는 변액보험에 투자할 것을 권한다. 앞으로 노후는 갈수록 길어지는데 반해 금리는 낮아 돈을 굴리기가 여간 어렵지 않기 때문이다.최경철기자 koala@msnet.co.kr

댓글 많은 뉴스

"탄핵 반대, 대통령을 지키자"…거리 정치 나선 2030세대 눈길

젊은 보수들, 왜 광장으로 나섰나…전문가 분석은?

민주, '尹 40% 지지율' 여론조사 결과에 "고발 추진"

윤 대통령 지지율 40%에 "자유민주주의자의 염원" JK 김동욱 발언

"尹 영장재집행 막자" 與 의원들 새벽부터 관저 앞 집결