Q:경기 회복세가 완연하다지만 아직 남의 일만 같습니다. 국내 증시는 꽤 올랐지만 상투 끝을 잡았던 펀드 계좌는 여전히 '마이너스' 신세이고, 은행의 예금 금리는 바닥이니 그냥 넣어두기도 불안합니다. 퇴직을 몇년 앞둔 채 자녀결혼에 노후까지 준비해야하는 40대 후반 직장인들의 스트레스는 말도 못할 지경입니다. 직장인 김윤호(49'가명)씨도 잘못된 투자 습관 때문에 원금까지 까먹고 고민에 빠졌습니다. 퇴직까지 남은 5, 6년 동안 어떻게 돈을 굴려야할 지 계명대 재무상담클리닉센터'한국투자증권과 알아봤습니다.

◆주식형펀드의 투자패턴 분석

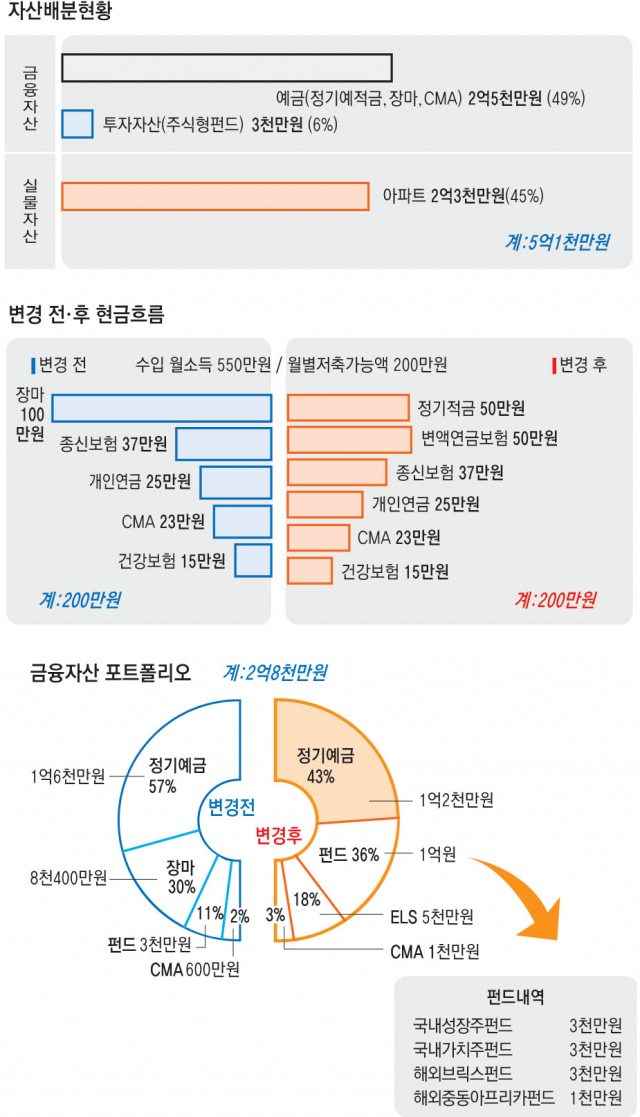

대부분의 투자자들이 그러하듯이 김씨 또한 펀드 투자열풍이 불던 2007년 상반기에 주식형펀드 투자에 뛰어들었다. 펀드에 대한 충분한 지식을 가지고 시작했다기보다는 주위에서 펀드투자로 돈을 벌었다는 얘기에 나만 뒤처진다는 조급증이 컸기 때문이다. 처음에는 1천만원을 투자했다가 적지 않은 수익률에 재미를 느껴 금액을 조금씩 늘리면서 총 5천만원을 투자하게 되었다. 리츠에서 물펀드, 일본펀드 등으로 당시 유행하던 펀드로 갈아타기를 하다가 중국 주식시장이 고공행진을 할 때 중국펀드로 몰았지만 거의 고점에서 물렸다. 지금은 원금이 3천만원으로 줄었다. 생각만 해도 골치가 아파 아예 외면하고 있는 상황이다. 역시 정기예금이 최고라는 생각에 은행에 넣어두었지만, 최근 정기예금 금리가 떨어지면서 불안감이 크다. 5, 6년 후면 퇴직을 해야 하는데 지금의 자산 규모로 자녀결혼에 노후까지 생각하면 걱정이 많다.

김씨의 경우 주식형펀드에 투자한 것이 잘못됐다기보다는 투자행태에 문제가 있다. 펀드투자를 할 때 하지 말아야 할 것은 ▷주식시장이 고공행진을 할 때 투자에 나섰다가 저점에서 떠나기 ▷유행에 따른 '몰빵' 투자 ▷펀드의 수익률만 중시한 갈아타기 ▷지나친 시장 타이밍에 의존한 단기 투자 등이다.

◆금융투자자의 투자실태를 비교해 보면

주식형펀드에 투자를 할 때 장기'분산투자는 매우 중요한 투자원칙이다. 그러나 금융투자협회의 '한'미'일 금융투자자의 투자실태 비교' 보고서를 보면 우리나라 투자자의 경우는 미국이나 일본에 비해 그렇지가 못하다. 먼저 한국과 일본의 평균 주식 보유기간을 비교한 결과 한국에 비해 일본의 장기투자 성향이 매우 높은 것으로 나타났다. 한국의 경우 '1개월 이상, 3개월 미만' 보유한다는 응답이 32.6%로 가장 높았다. '1년 이상' 보유한다는 비율은 16.4%에 불과하다. 반면 일본은 '1년 이상' 보유한다는 응답이 무려 87.5%다. 특히 '10년 이상' 보유한다는 비율도 30.3%에 달한다. 우리나라의 경우 분산투자 성향도 낮은 것으로 나타났다. 한국의 경우 펀드 보유 수가 1개인 경우가 42.7%로 가장 많았으며, 평균 2.05개의 펀드를 보유한 데 비해 미국의 경우 5개 이상이 49.0%로 가장 많았으며 평균 보유 펀드 수는 6개였다.

◆제로금리 시대의 자산관리

최근 시중은행들이 잇따라 예금금리를 내리면서 물가 상승률을 뺀 실질금리도 거의 제로 수준에 가까워졌다. 지난해 말까지만 하더라도 1년 만기 정기예금의 금리가 4% 후반이었으나 지금은 3% 초반으로 내려갔다. 펀드투자에서 손실을 보고 있는 김씨지만 금융자산의 포트폴리오를 대대적으로 재조정 해야 한다. 정기예금에만 의존한 포트폴리오로는 김씨의 재무 목표인 자녀결혼자금과 노후를 준비하기에는 턱없이 부족하다. 다음 달 만기가 되는 장기주택마련저축 8천400만원과 정기예금 1억6천만원 등 김씨의 금융자산 2억8천만원 중 투자자산의 비중은 11%에 불과하다. 이런 자산배분으로는 제로금리의 파고를 넘기가 어렵다. 따라서 투자자산 비중을 더 늘릴 것을 권한다. 우선 기존 주식형펀드 3천만원을 포함해 펀드에 1억원을 분산투자할 것을 권한다. 이렇게 하더라도 투자자산의 비중이 36%로 김씨의 나이나 재산상황 등을 고려할 때 무난할 것으로 판단된다. 다만 주식형펀드에 투자할 때에는 시장 타이밍보다는 장기'분산투자원칙에 충실할 것을 명심해야 한다. 그리고 지금과 같이 주식시장이 횡보할 때 ELS 투자에 나서는 것도 괜찮은 방법 중에 하나다. 다만 안정성을 고려해 원금보장형 ELS에 5천만원을 넣을 것을 권한다.

◆재테크의 종착점은 노후'주택연금도 고려해야

김씨는 5, 6년 후에 퇴직을 해야 한다. 노후문제가 당장 발등에 떨어진 불이나 마찬가지다. 김씨가 55세에 퇴직을 해서 85세까지 매월 150만원의 노후생활비가 필요하다고 가정을 하면 물가상승을 고려하지 않고 단순 계산하더라도 5억4천만원의 돈이 필요하다. 그러나 퇴직금 중간정산으로 아파트를 장만하는데 보탠 김씨의 노후준비는 국민연금과 7년 전 25만원씩 저축한 개인연금이 전부다. 장기주택마련저축이 끝나는 다음 달부터 매월 50만원씩 변액연금보험에 넣을 것을 권한다. 늦었지만 지금부터라도 차근차근 준비하는 것이 좋다. 김씨가 금융자산을 운용할 때 정기예금에만 의존하지 말고 투자에 나서라는 것도 바로 노후 때문이다. 김씨의 현재 자산 규모로는 자녀결혼과 노후를 동시에 해결하기에는 다소 부족하기 때문에 적극적으로 운용할 필요가 있다. 그리고 아파트도 사후에 자식들에게 물려줄 생각보다는 노후자금이 부족하면 주택연금도 고려해야 한다. 장기적인 노후대비를 금융투자의 주요 목표로 인식하고 있는 미국이나 일본에 비해 우리나라는 목돈형성에 주안점을 두고 있다는 점은 앞으로 고민해볼 문제다.

장성현기자 jacksoul@msnet.co.kr

♣계명대 재무상담클리닉센터

재무진단 받기를 원하는 독자는 053)242-3388로 전화하셔서 예약을 하거나 gofp119@hanmail.net으로 연락하셔도 됩니다. 금융자산에 대한 상담뿐만 아니라 부동산에 관한 전문가도 있기 때문에 '자산관리 전반'에 대한 상담이 가능합니다.

조현정 센터장 계명대 교수/ 김성숙 부센터장 계명대 교수/ 허수복 부센터장 계명대 강사/ 최창집 전문위원 한국투자증권 대구지점장/ 배재수 전문위원 진강건설㈜ 대표/ 심진오 전문위원 마루에셋 대구PB팀장/ 윤병구 전문위원 마루에셋 대구PB팀

댓글 많은 뉴스

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위