올 들어 회계 감사가 깐깐해지면서 '감사의견 거절'로 인해 상장폐지 절차를 밟는 기업들이 속출하고 있다. 2009년 정기 결산과 관련해 코스닥기업 중 20곳이 상장 폐지가 결정됐을 정도다. 이처럼 기업이 상장 폐지되면 가장 큰 피해를 입는 건 대개 개미들이다. 기업 정보에 늦고 분석력을 갖추지 못한 일반 투자자들이 낭패를 보는 것. 특히 언론 노출이 적은 코스닥시장의 소규모 기업에 멋모르고 투자했다가 피해를 입는 경우도 적지 않다.

전문가들은 기업 공시를 활용하면 답을 찾을 수 있다고 조언한다. 공시는 개미들이 기업의 소식을 가장 정확하게 알 수 있는 통로이기 때문이다. 주가에 가장 큰 영향을 미치는 증자와 감자, 전환사채(CB) 및 신주인수권부사채(BW)의 발행, 주가 상승 시 공시, 신주 상장일 발표 등을 잘 분석하면 피해를 줄일 수 있다.

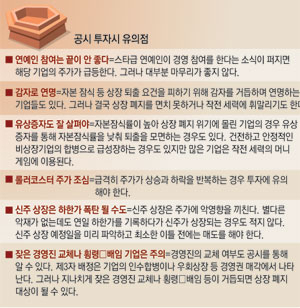

◆무리한 유상증자나 사채 발행 주의해야

시가총액이 4천억원대인 네오세미테크는 '감사의견 거절'이 나오기 3개월 전인 지난해 12월 600억원 규모의 CB와 BW를 발행해 356억원을 조달했다. 역시 이달 17일 상장폐지된 쌈지는 400억원대의 자금을 조달했고, 에이치비이에너지, 서광건설산업 등도 각각 300억원 이상 자금을 그러모았다. 이들 기업들 모두 퇴출이 확정되면서 투자자들만 고스란히 피해를 입게 됐다.

이들 기업들은 기업 회계가 불투명한 상태에서 무리한 유상증자나 사채 발행을 남발해 결국 껍데기 기업으로 전락했고, 피해는 고스란히 투자자들에게 돌아갔다. 실제 금융감독원과 한국거래소에 따르면 '감사의견 거절'을 받은 상장기업 40곳의 유상증자나 CB, BW의 발행 결정금액은 지난해 1월부터 올 3월까지 192건, 1조2천634억원에 달했다. 유상증자가 9천161억원으로 가장 많았고, CB 1천948억원,BW 1천523억원 등이었다. 회사당 평균 315억원 수준이다.

기업이 증자를 하면 경기가 좋을 때는 주가 상승으로, 경기 불황 시에는 주가 하락으로 이어진다. 증자는 경기가 좋으면 시장가격보다 주가가 내려간다는 인식이 높아져 호재가 되지만 경기가 불안할 때는 1주당 이익이 감소하는 효과가 더 크게 느껴져 투자 매력을 잃는다. 증자에서 '제3자 배정'은 기업의 인수합병이나 우회 상장 등 경영권 매각에서 나타난다. 특히 연예인 테마주로 꼽힌 종목들은 제3자 배정인 경우가 많다. 그러나 연예인과 관련된 기업들은 소식이 퍼지는 순간 주가는 급등하지만 마무리가 좋지 않은 경우가 대부분이다.

감자는 주식시장에서 최악의 악재로 꼽힌다. 특히 코스닥기업들이 자본잠식으로 인한 관리종목을 회피하기 위해 감자를 행사하는 경우가 많기 때문이다. 특히 '감자' 이후 '호재'가 나오고 '유상증자'라는 일련의 과정을 거치면 주주의 피해는 급격하게 늘어난다. 실제 한 상장사는 자본잠식률이 1천%가 넘었지만 퇴출을 피하기 위해 불과 3개월 동안 5차례나 유상증자를 해 자본잠식률을 40%대로 낮췄다. 이후에 자본전액잠식으로 다시 상장폐지 대상이 됐다가 유상증자로 간신히 퇴출을 모면했다.

◆잦은 대주주 교체도 유의

공시에 주로 등장하는 것 중에는 CB나 BW도 있다. CB는 사채로 발행된 뒤 일정 기간이 지난 후부터 보통주로 전환할 수 있는 채권이고, BW는 발행 이후 미리 정해진 가격으로 일정한 수의 신주를 인수할 수 있는 권리가 부여된 채권이다. BW 발행 및 제3자 유상증자가 많은 기업들은 피해야 한다. 회사의 자금이 없는 기업들은 CB나 제3자 유상증자를 통해 사채시장에서 자금을 끌어다 쓰는 경우가 많다. 이런 대규모의 물량들은 언제든지 시장에 나올 수 있어 해당 종목의 주가에 악영향을 준다.

대표이사의 횡령이나 배임 이력도 확인해야 한다. 해당 회사의 대표이사가 횡령이나, 배임 등에 관한 이력이 있었던 기업들은 언제든지 재발할 우려가 있다. 누군가가 횡령이나 배임을 했다는 것은 그만큼 그 회사의 자산에서 돈이 사라졌다는 뜻이다. 21일 간신히 퇴출 위기를 모면한 한글과 컴퓨터의 경우 7년 연속 흑자를 냈음에도 잇따른 대주주의 교체와 횡령, 배임 사건으로 큰 타격을 입었다.

◆물량 폭탄을 피하라

주가가 이유 없이 상승하고 있는 가운데 공시가 나오면 물량 폭탄을 맞을 가능성이 높다. 관련 호재가 공시 발표 전에 주가에 미리 반영되기 때문이다. 실제 지난해 10월 에이앤씨바이오가 미국 버몬트 주 올리언스 카운티에 설립되는 세포치료제 공장에 관련 기술을 전수하기로 했다는 공시 발표 후 주가가 하한가로 내려앉았다.

신주 상장 예정일을 미리 파악해도 하한가 폭탄을 피할 수 있다. 신주 상장일 관련 공시가 발표됐다면 신주가 상장되기 최소한 이틀 전에는 매도하는 게 좋다. 증자를 할 때 상당수가 신주 상장 이틀 전에 하한가를 기록하기 때문이다. 대부분의 기업은 유상증자 물량이 상장되는 5~10일 전 추가 상장 공시를 알려준다. 금융당국 관계자는 "투자는 투자자에게 책임이 있는 것"이라며 "투자자 스스로 원칙을 세우고 루머나 묻지마식 투자는 지양해야 한다"고 지적했다.

장성현기자 jacksoul@msnet.co.kr

댓글 많은 뉴스

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

대법원, 이재명 '선거법 위반' 사건 전원합의체 회부…노태악 회피신청

국정원, 中 업체 매일신문 등 국내 언론사 도용 가짜 사이트 포착