박순희(42·가명) 씨는 이번 추석 연휴 가족들과 모여 연말 대선 이야기를 하다, 내심 깜짝 놀랐다. 선거 이야기가 복지정책 논란으로 번졌는데, 갑자기 내년부터 금융상품의 비과세가 없어질 것이라는 말이 나왔다. "복지부문을 강화하기 위해서는 세금이 많이 거둬들여야 하고, 그래서 정부가 금융상품의 비과세 제도를 상당수 없애기로 했다."는 내용이었다.

사실 정치에 별 관심 없는 박 씨로서는 다음 대통령이 누가 되든 그다지 큰 문제가 없다. 하지만 중소기업에 다니는 남편의 알량한(?) 월급으로 초·중학생 자녀를 키우는 박 씨로서 '금융비과세의 축소·폐지'는 가계 재테크 전선에 비상이 걸릴만한 중대사건이다. 어려운 살림살이에도 한 푼 두 푼 아껴 '티끌 모아 태산'이라는 마음으로 살아왔는데, 세금폭탄이 떨어질 것이라는 말을 들으니 눈물이 핑돌 지경이었다. 박 씨는 어렵사리 재무컨설팅 전문가를 찾아 무엇이 어떻게 바뀌고, 어떻게 대처해야 하는지 상담을 하기로 했다. 세금 납부는 국민의 당연한 의무라고 하지만, 그래도 박 씨는 합법적이고 가능하다면 한 푼이라도 아끼고 싶었다.

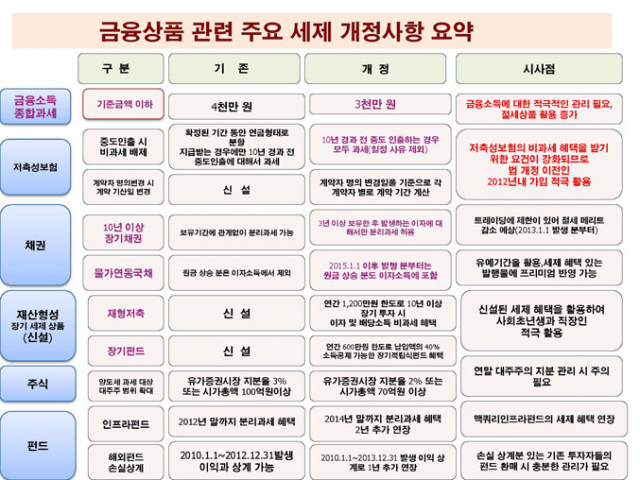

▶ 무엇이 어떻게 달라지나?= 장기저축성 보험의 경우 현재는 계약기간 10년을 유지하면, 중도인출은 물론 추가납입, 연금소득세, 계약자변경(예, 부모 →자녀) 모두 비과세 된다. 그러나 국회에 넘어간 정부의 2012년도 세제개편안에 따르면, 10년이 지난 계약에 대해서만 비과세 되고, 중도인출을 할 경우 200만 원 이하, 사망, 해외이주의 사유를 제외하면 세금을 피할 수 없다. 추가 납부하는 금액에 대해서도 10년이 지날 때만 비과세가 적용된다. 연금소득에 대해서도 세금을 내야하고, 계약자를 변경하면 그 때부터 또 다시 10년이 지나야 비과세 혜택을 볼 수 있다. 즉시연금에 대해서도 지금은 비과세가 적용되고 있지만, 정부 개정안에 의하면, 내년부터는 비과세 제도가 폐지된다.

또 금융소득의 종합과세 기준금액이 현재 4천만 원에서 3천만 원으로 낮아진다. 정부는 이 같은 세제개편안을 마련한 이유로 △금융상품 간 과세 형평성 및 △금융소득 종합과세의 실효성 제고를 지적했다.

물론 정부의 세제 개편안은 이번 정기국회를 통과해야만 내년부터 시행될 수 있다. 하지만 대선을 앞두고 여·야 할 것 없이 앞다투어 복지공약을 쏟아내고 있는 상황에서 형평성 문제(?)가 제기되고 있는 비과세 제도를 그대로 두기는 어렵울 것이라는 게 전문가들의 전망이다.

▶ 어떻게 해야 하나?= 이운규 휴먼에셋 상무는 자본주의 4.0 시대의 특징으로 △저성장 △고물가 △고령화를 언급하고, △내 삶을 끝까지 동행하는 금융상품 장착 △평생 비과세 상품 최우선 접근 △자산가치 하락을 방지할 수 있는 상품 선택 △원금보장 기능 + 적정수익률(8~12%) 추구 상품 선택 △유동성(중도인출 및 추가납입 가능하면서 비과세 효과 있는 것) 가능 상품 선택 등 5가지 원칙을 제시했다.

이운규 상무는 "복리승수효과는 장기에만 적용되기 때문에 최소한 10년 이상의 장기적인 관점에서 조금이라도 일찍 비과세상품으로 접근하는 것이 유리하다."면서 "하지만 정부에서 비과세 제도를 대대적으로 축소·폐지하는 세제개편안을 마련해 시행하려는 만큼 개개인의 상황에 적합한 상품을 적극적으로 탐색하고 세법 개정 전에 가입할 필요가 있다."고 말했다.

이 상무는 또 "금융상품의 명의를 한 사람에게 집중하면 무조건 과세표준은 커지게 된다."며 "가족명의를 최대한 활용하는 것을 비롯해 증여한도, 가입시점 법 적용, 상속·증여법 적용 등을 절처히 이용하고, 이를 위해서는 금융세법 전문가와 상의하고 검증을 한 뒤에 자신의 맞는 금융상품을 고르는 것이 바람직하디."고 강조했다.

석민기자 sukmin@msnet.co.kr/

댓글 많은 뉴스

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위