저금리 시대를 맞아 예'적금을 대체하는 투자 수단으로 ELS(주가연계증권)와 관련 금융상품이 인기를 끌고 있다. ELS는 개별 주식 가격이나 주가지수에 연계되어 투자 수익이 결정되는 금융상품이다. 관련 상품으로는 ELS에 투자하는 ELT(주가연계신탁)와 ELF(주가연계펀드) 등이 있다. ELS는 증권사에서만 판매를 하는 반면 ELT와 ELF는 증권사뿐 아니라 은행, 보험사에서도 판매한다. ELS와 ELT, ELF는 원금손실 위험이 있는 파생금융상품이다. 하지만, 투자자들이 단순한 고수익 상품으로 알고 위험 요인을 과소평가하는 경향이 나타나고 있다. 특히 상대적으로 금융지식이 부족한 고령자들(만 65세 이상)이 이들 상품에 투자를 많이 하고 있어 주의해야 한다.

◆판매 현황

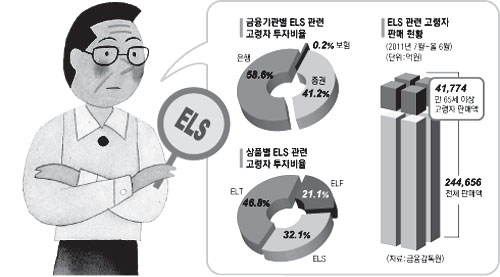

금융감독원에 따르면 지난해 7월부터 올 6월까지 ELS와 관련한 금융상품은 24조4천656억원이 판매됐다. 상품별로 보면 ELT가 10조605억원으로 가장 많이 판매되었고 ELS(8조9천364억원), ELT(5조4천687억원)가 뒤를 이었다. 금융기관별로는 은행이 13조475억원으로 가장 많은 판매고를 올렸으며 증권사는 11조3천307억원, 보험사는 874억원이었다.

전체 투자자 중에서 고령자들이 차지하는 비율은 17.1%로 금액은 4조1천774억원에 달했다. 상품별로는 ELT의 고령자 판매 비율이 19.4%로 가장 높았고 ELF는 16.1%, ELS는 15%였다. 금융기관별로는 은행이 2조4천492억원, 증권사는 1조7천193억원, 보험사는 89억원을 고령자에게 판매해 은행이 고령자 판매액의 절반이 넘는 58.6%를 차지했다.

고령자에 대한 건당 판매액은 4천800만원으로 전체 투자자 평균 2천600만원의 1.85배에 달했다. 특히 은행을 이용한 고령자는 건당 5천600만원을 투자한 것으로 나타나 타 금융기관에 비해 액수가 많았다.

◆문제점

ELS와 관련 금융상품에 투자한 고령자 중에서 파생상품 관련 투자경험이 없거나 1년 미만인 경우가 34.4%에 달했다. 파생상품 관련 투자경험이 부족한 고령자 비율은 상대적으로 은행이 41.8%로 높았고 증권은 26.9%로 낮았다. 금융투자협회의 '표준 투자권유 준칙'에 따르면 파생상품 관련 투자경험이 없는 고령자에게는 파생상품에 대해 투자권유를 할 수 없다. 하지만 '투자권유를 받지 않고 자발적으로 가입했기 때문에 모든 책임을 투자자가 진다'는 내용을 담은 '부적합 금융투자상품 거래확인서'만 작성하면 '표준 투자권유 준칙'은 유명무실해진다.

금융감독원은 본인의 판단보다 판매 직원의 권유에 의해 투자를 결정하는 고령자가 많은 것으로 보고 있다. 금융지식이 얕은 고령자는 전문가 의견을 절대적으로 신뢰하는 경향이 많기 때문이다. 게다가 ELT는 '표준 투자권유 준칙' 대상에서 제외되어 있다. 고객이 금융회사에 자산 운용을 맡기는 신탁 형태를 취하고 있기 때문이다.

이런 현실을 반영하듯 고령자들을 대상으로 한 불완전판매가 잇따르고 있다. 펀드 투자경험이 없는 김모(70) 씨는 고수익 상품이라는 은행 직원의 말을 듣고 ELF에 3억원을 투자했다 낭패를 봤다. 주가지수가 큰 폭으로 하락하는 바람에 34%의 원금 손실을 보았기 때문. 파생상품에 투자해 본 적이 없는 이모(73'여) 씨도 평소 거래하던 은행 직원의 권유를 받고 만기 된 적금 자금 1억2천만원으로 ELF를 구입했다. 노후자금으로 사용할 자금을 고위험 상품에 투자한 사실을 안 이 씨의 딸이 올 8월 금융감독원에 민원을 제기해 해당 상품을 중도 해지했다.

◆유의 사항

전문가들은 투자를 결정할 때 기본에 충실하라고 조언한다. 일반적으로 금융회사 직원들은 상품의 유리한 측면을 부각시켜 설명하기 때문에 투자설명서를 직접 읽어보는 것이 중요하다는 것. 투자설명서 내용을 이해하기 어려운 경우에는 주변 사람들의 도움을 받는 것이 필요하며 그래도 이해가 되지 않으면 투자를 자제해야 한다.

분산투자도 유념해야 할 사항이다. ELS의 경우 기초자산 분산에 신경을 써야 한다. 기초자산 분산을 위해서는 주가지수 ELS에 투자하는 것이 좋다. 주가지수는 다양한 종목을 포함하고 있기 때문이다. 개별주식 ELS는 종목 분석 능력과 경험이 어느 정도 쌓인 후에 가입하는 것이 바람직하다.

투자시점도 분산하는 것이 필요하다. 투자시점을 분산하면 투자여건이 나빠졌을 때 투자금이 일시에 묶이는 위험을 줄일 수 있기 때문이다. 본인의 투자 성향에 맞는 상품을 고르는 것도 중요하다. 안정적인 투자를 원하는 사람은 변동성이 작은 기초자산 상품에 가입해야 한다.

한편, 금융감독원은 고령자 투자 피해를 막기 위해 상담 받은 당일 상품 가입을 할 수 없도록 하는 '투자 숙려기간제도'를 비롯해 '초 고령자(만 80세 이상) 가족 조력제도' 등의 방안을 마련해 내년 중 시행할 계획이다.

이경달기자 sarang@msnet.co.kr

댓글 많은 뉴스

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'