7년 고정금리 재형저축 판매가 29일 시작됐다. 고정금리 재형저축은 올 3월 나온 '3년 고정금리+4년 변동금리' 재형저축의 후속작이다. 3년 후 금리가 급격히 낮아 질 수 있다는 우려가 부각되면서 재형저축의 인기가 시들해지자 이를 보완하기 위해 출시됐다. 하지만 판매 첫날 가입 실적이 매우 저조해 재형저축에 이어 후속작마저 찬밥신세로 전락할 것이라는 우려감이 높아지고 있다.

◆9개 은행에서 판매

고정금리 재형저축은 대구은행을 비롯해 국민, 우리, 신한, 하나, 기업, NH농협, 부산, 경남 등 9개 은행에서 판매 중이다. 재형저축이 출시될 때 16개 은행이 판매에 참여한 것에 비하면 판매 은행이 절반 수준으로 떨어졌다. 이는 재형저축을 찾는 고객들이 급감하면서 상당수 은행들이 고정금리 재형저축 판매에 참여하지 않았기 때문이다. 재형저축은 올 3월 133만3천 계좌가 개설되면서 주목을 받았지만 4월 28만개, 5월 4만개, 6월 2만개로 계좌 개설 수가 급감하면서 사람들의 관심 밖으로 밀려났다.

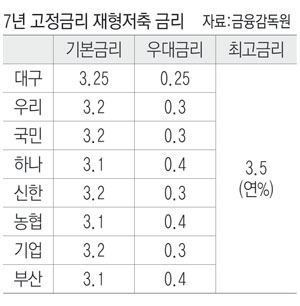

경남은행을 제외한 8개 은행의 고정금리 재형저축 최고 금리는 모두 연 3.5%다. 금리가 한결같은 것은 치열한 눈치 보기의 결과로 풀이된다. 재형저축 판매가 부담되다 보니 타 은행보다 높은 금리를 제시하기보다 금리 수준을 맞추려는 현상이 발생한 것으로 보인다.

기본금리가 가장 높은 곳은 연 3.25%를 제공한 대구은행이다. 국민, 우리, 신한, 기업은행은 연 3.2%, 하나, 부산, NH농협은 연 3.1%로 기준금리를 정했다. 고정금리 재형저축은 가입 당시 금리가 7년 동안 유지된다. 하지만 경남은행은 유일하게 3년 후 고정금리를 재산정하는 '3년 고정+4년 고정' 방식으로 상품을 설계했다.

◆첫날 가입자 거의 없어

고정금리 재형저축 판매 첫날 고객들의 반응은 썰렁했다. 이날 NH농협은행 대구영업본부의 판매 실적은 20개 계좌에 그쳤다. 재형저축 출시 첫날 547개 계좌를 판매한 것과 비교하면 터무니없이 적은 수치다. 대구은행도 재형저축 출시 첫날 3천여 계좌를 판매했지만 이날 판매 실적은 1/20에도 못 미쳤다. 다른 은행 사정도 비슷하다. 영업점별로 간간이 문의만 들어올 뿐 신규 가입은 거의 없는 것으로 알려졌다. 한 시중은행 관계자는 "경기가 어렵다 보니 문의만 하고 가입은 미루고 있는 듯하다"고 말했다.

이에 대해 은행권에서는 우려가 현실화되고 있다는 분위기가 확산되고 있다. 은행권은 고정금리 재형저축의 판매 부진 원인으로 수요 부족을 꼽고 있다. 가입 대상(연봉 5천만원 이하 근로자, 종합소득 3천500만원 이하 개인사업자) 가운데 가입 여력이 있는 사람의 상당수가 재형저축에 가입한 상태여서 고정금리 재형저축에 대한 수요가 많지 않을 것으로 보고 있다. 6월 말 현재 재형저축 계좌 수는 167만6천107개로 납입금액은 7천591억1천400만원이다.

재형저축 금리가 최고 연 4.5~4.6%를 유지하고 있는 점도 고정금리 재형저축에 부담 요인이다. 고객들의 경우 금리가 1%포인트 낮은 고정금리 재형저축에 굳이 돈을 넣을 필요가 없기 때문이다. 비과세 혜택을 받으려면 7년을 납입해야 하는 상황도 고객 입장에서는 여전히 달갑지 않다. 재형저축 가입 대상자가 서민이라는 점을 감안하면 장기 납부가 부담이 될 수 밖에 없다.

은행 입장에서는 3.5%의 금리가 부담스럽다. 저금리가 고착화되는 상황에서 7년 동안 높은 금리를 제공해야 하는 것은 은행이 감당해야 할 리스크가 많다는 것을 의미한다.

특히 경기 침체로 수익성에 빨간불이 켜지면서 장기 고금리 예금을 받는 것도 부담스러운 상황이다. 지역 은행 관계자는 "역마진 위험이 높은 상품이라 판매 부담이 많다. 정책적인 차원에서 도입된 상품인 만큼 판매를 하지 않을 수도 없고 그렇다고 적극적으로 판매하는 것도 부담스럽다"고 말했다. 이경달기자 sarang@msnet.co.kr

댓글 많은 뉴스

[단독] 경주에 근무했던 일부 기관장들 경주신라CC에서 부킹·그린피 '특혜 라운딩'

최재해 감사원장 탄핵소추 전원일치 기각…즉시 업무 복귀

"TK신공항, 전북 전주에 밀렸다"…국토위 파행, 여야 대치에 '영호남' 소환

헌재, 감사원장·검사 탄핵 '전원일치' 기각…尹 사건 가늠자 될까

계명대에서도 울려펴진 '탄핵 반대' 목소리…"국가 존립 위기 맞았다"