은행들이 이익이 줄어들자 대출 가산금리를 일제히 올리고 있다.

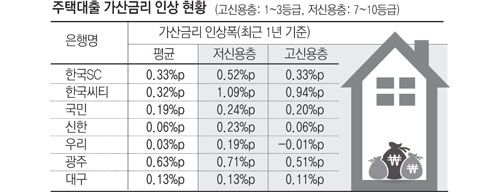

18일 금융권에 따르면 은행들은 최근 1년간 주택담보대출(분할상환 방식)의 가산금리를 최고 0.63%포인트(p) 인상했다. 가산금리는 대출금리를 결정할 때 기준금리에 붙는 것으로서 은행의 마진, 대출자의 신용도, 담보가치 등을 고려해 인상하는 이자분이다.

한국SC은행, 한국씨티은행 등 외국계 은행의 가산금리 인상폭이 상대적으로 컸다. SC은행의 지난달 가산금리는 평균 0.98%로 1년 전보다 0.33%p가 올랐다. 씨티은행의 평균 가산금리도 0.32%p 상승한 0.97%다. 국내 시중은행 중에서는 국민은행이 0.19%, 신한은행이 0.06%, 우리은행이 0.03%씩 가산금리를 인상했다. 광주은행이 가산금리를 0.63%p나 올렸으며 대구은행(0.13%)과 부산은행(0.11%)도 가산금리를 높였다.

특히 소득이 적고 신용등급이 낮은 서민층 위주로 가산금리가 인상돼 저신용층인 7~10등급의 가산금리 인상폭은 최고 2.32%p에 이르는 반면 1~3등급은 최고 인상폭이 0.33%p에 불과했다.

저신용층 가산금리를 2.32%p 인상한 수협은행은 고신용층 가산금리를 0.02%만 올렸다. 신한은행도 고신용층 가산금리를 0.06%p만 올리면서 저신용층 가산금리는 0.23% 인상했다.

우리은행과 경남은행의 경우 저신용층 가산금리를 0.19%p와 0.03%p씩 높인 것과 반대로 고신용층 가산금리는 0.01%p와 0.04%p씩 깎아줬다. 서민층을 상대로 한 가산금리 인상 강도는 담보가 없는 개인신용대출에서 훨씬 더 셌다.

신용대출 가산금리를 0.10%p 인상한 외환은행은 고신용층의 가산금리를 0.30%p 내린 대신 저신용층의 가산금리를 0.24%p 올렸다. 전북은행은 저신용층 가산금리가 9.89%p에 달했다. 기준금리 3.60%를 더한 대출금리가 13.49%로 기준금리보다 가산금리가 더 컸다.

은행들은 가산금리를 인상하게 된것은 수익성 악화때문으로 설명하고 있다. 저금리로 주요 수입원인 순이자마진(NIM)이 하락하자 어쩔 수 없이 가산금리를 올렸다는 것. 실제 4대 금융지주사의 NIM은 지난해 1분기 1.99~2.73%에서 3분기 1.90~2.55%로 하락했다.

그러나 4분기에 이들 지주사의 NIM이 1.92~2.57%로 반등했다는 점에서 단순히 NIM 하락만 가산금리 인상의 명분으로 삼기 어렵다는 지적도 있다.

시중은행 한 관계자는 "가계대출 증가 목표치에 맞추려고 신용도가 가장 좋은 고객에게 적용시키는 우대금리를 줄이다 보니 가산금리가 높아진 측면이 있다. 부자들에게는 잦은 금리를 적용하고 서민들에게는 높은 금리를 적용하고 있는 셈이다"고 설명했다.

댓글 많은 뉴스

[단독] 경주에 근무했던 일부 기관장들 경주신라CC에서 부킹·그린피 '특혜 라운딩'

최재해 감사원장 탄핵소추 전원일치 기각…즉시 업무 복귀

"TK신공항, 전북 전주에 밀렸다"…국토위 파행, 여야 대치에 '영호남' 소환

헌재, 감사원장·검사 탄핵 '전원일치' 기각…尹 사건 가늠자 될까

계명대에서도 울려펴진 '탄핵 반대' 목소리…"국가 존립 위기 맞았다"