회사원 임은정(가명'34) 씨는 매달 50만원씩 내던 재형저축 납입금을 20만원으로 줄였다. 지난해 초 너도나도 재형저축에 가입하는 분위기에 휩쓸려 가입했지만 전세자금으로 목돈이 얼마나 더 필요할지 모르는 상황에서 저축액을 몇 년간 더 묶어둘 수 없었기 때문이다.

사회초년생 김미정(가명'28) 씨는 소득공제용 개인연금저축은 무조건 가입하라는 선배의 말을 듣고 매월 33만원씩 납입하다가 올해부터 연금저축의 세제혜택이 줄었다는 소식에 고민하고 있다. 제도가 소득공제에서 세액공제로 바뀌면서 김 씨의 경우 세제혜택이 오히려 늘 수 있다는 은행 직원의 설명을 들었지만 계속 유지해야 하는지에 대한 의구심은 가시지 않는다. 소득공제가 되는 '소장펀드'(소득공제 장기펀드)에 가입하려다 원금보장이 되지 않는다는 사실을 알고 관심을 돌렸다.

◆반짝인기, 세제혜택 줄자 소비자들 외면

재형저축, 개인연금저축 등 세제혜택이 있는 금융상품의 판매가 급감하고 있다. 세수부족에 허덕이는 정부가 세제혜택을 줄이고 가입요건은 까다롭게 만들었기 때문이다.(표 참조)

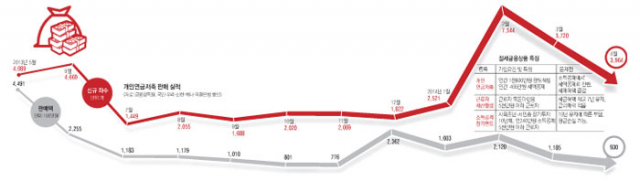

금융감독원과 은행권에 따르면 국민'우리'신한'하나'외환 등 5개 주요 시중은행의 개인연금저축 판매 실적은 최근 1년 새 감소했다. 작년 5월 4천89명(44억9천만원)이 가입한 연금저축은 올해 4월 3천964명(9억3천만원)만 가입했다.(그래픽 참조)

1인당 가입액은 110만원에서 23만원으로 80%가량 떨어졌다. 이 같은 부진은 올해부터 정부가 세법을 개정해 소득공제에서 세액공제로 전환, 세제혜택이 줄어들었기 때문이다. 400만원 납입 때 소득세율 24%를 적용받는 경우 연말정산 때 96만원을 돌려받았지만 앞으로는 48만원(400만원의 12%)만 세금에서 깎아준다.

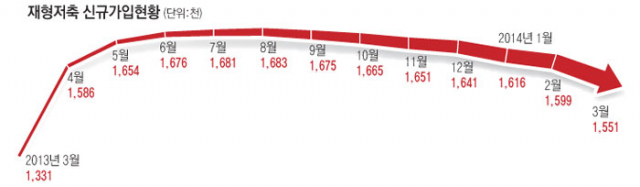

근로자재산형성저축(재형저축)은 사실상 '개점휴업' 상태다. 작년 3월 출시 이후 가입자가 급증, 지난해 8월 가입계좌가 168만3천건으로 최고치를 찍은 이후 하락세로 돌아섰다. 3월 말 기준 155만1천 건까지 떨어졌다.

연간 최대 240만원의 소득공제를 받을 수 있는 소장펀드와 이자소득세(15.4%)가 면제되는 '개인연금보험'(세제 비적격)도 실적이 부진하다. 10년 이상 유지해야 혜택을 받을 수 있다는 것이 가입을 꺼리게 하는 요인이 되고 있다. 재형저축 역시 7년간 가입기간을 유지해야 하면서도 금리는 시중보다 0.5~1%밖에 높지 않다. 특히 혜택이 일정기간(3, 4년)만 부여된다는 점이 알려지면서 인기가 급격히 떨어졌다.

대구은행에 근무하는 김모(32) 씨는 "세제혜택 상품은 메리트가 적다고 판단해서인지 고객들의 문의 자체가 사실상 없다"고 전했다. 안정적인 목돈 마련을 원하는 가입자는 금리가 낮더라도 예'적금을 원하고, 높은 수익을 원하는 가입자는 아예 원금손실 위험을 감수하고 금융투자상품 등 다른 대안을 찾는다는 설명이다. 수성구의 한 은행 지점 직원도 "연금저축은 그나마 어느 정도 명맥이 유지되지만 재형저축이나 소장펀드는 가입 문의조차 거의 없다"고 분위기를 전했다.

◆ 금융권 '재설계 필요' vs 정부 '당장 못 바꿔'

재형저축과 연금저축에 대해서는 가입자뿐만 아니라 유치하는 금융사 역시 불만이다. 대구은행 관계자는 "재형저축과 연금저축에 대한 문의나 실적이 저조한 편이다. 솔직히 금리도 메리트가 없다"고 했다.

또 다른 관계자는 "연금저축의 가입자 후퇴는 심각히 볼 필요가 있다. 국민연금으로 부족한 노후자금을 사적연금으로 보완하자는 취지가 무색해졌다. 연금저축 세액공제 12%도 또 언제 축소될지 모르는 것 아닌가"하고 우려했다.

금융전문가들은 재설계가 필요하다는 입장이다. 정부가 금융상품에 세제혜택을 주는 것은 부진한 저축률을 높이고 서민의 목돈마련을 지원하기 위해서인 만큼 상품 조건을 완화하고 상품설계를 다시 촘촘히 할 필요가 있다는 것이다.

신한은행 관계자는 "재형저축에 가입했을 때 메리트가 크지 않고, 무엇보다 최소 가입기간이 너무 길어서 자금이 오래 묶인다. 외국처럼 가입요건을 완화하고 최소 가입기간을 줄일 필요가 있다"고 했다. 또 "중산층 이하는 돈이 급히 필요한 경우가 많아 오래 돈을 묻어 놓는 게 부담이다. 혜택 대상의 저축습관이나 여력 등을 감안해 정책 목적에 맞게 재설계해야 한다"고 조언했다.

영국의 ISA(개인저축계좌)나 캐나다의 TFSA(Tax-Free Savings Accounts) 등은 미성년자만 아니면 누구나 가입할 수 있다. 주택구입, 결혼준비, 노후의료비 지출 등 개인의 다양한 요구에 맞게 사용할 수 있도록 가입기간의 제한도 없다.

금융관계자들은 "절세금융상품에 대한 전반적인 재설계가 필요하다. 정부가 금융상품에 세제혜택을 주는 것은 부진한 저축률을 높이고 서민의 목돈마련을 지원하기 위해서다. 가입 조건을 완화하고 최소 가입기간을 줄이는 등 상품설계를 다시 해야 한다"고 지적했다.

이에 대해 정부는 미온적인 입장이다. 기획재정부 관계자는 "재형저축은 도입된 지 이제 1년이고 세제개편도 한 지 얼마 되지 않아 정책을 바꾸거나 상품을 재설계할 계획은 없다. 당분간 흐름을 지켜본 뒤 판단하겠다"고 했다.

최창희 기자 cchee@msnet.co.kr

댓글 많은 뉴스

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

대법원, 이재명 '선거법 위반' 사건 전원합의체 회부…노태악 회피신청

국정원, 中 업체 매일신문 등 국내 언론사 도용 가짜 사이트 포착