'주택담보대출은 처음부터 원금과 이자 모두 나눠 갚아라!', '소득 범위 내에서 대출 취급이 이뤄지도록 은행들은 대출자의 상환능력을 철저히 따져라!'

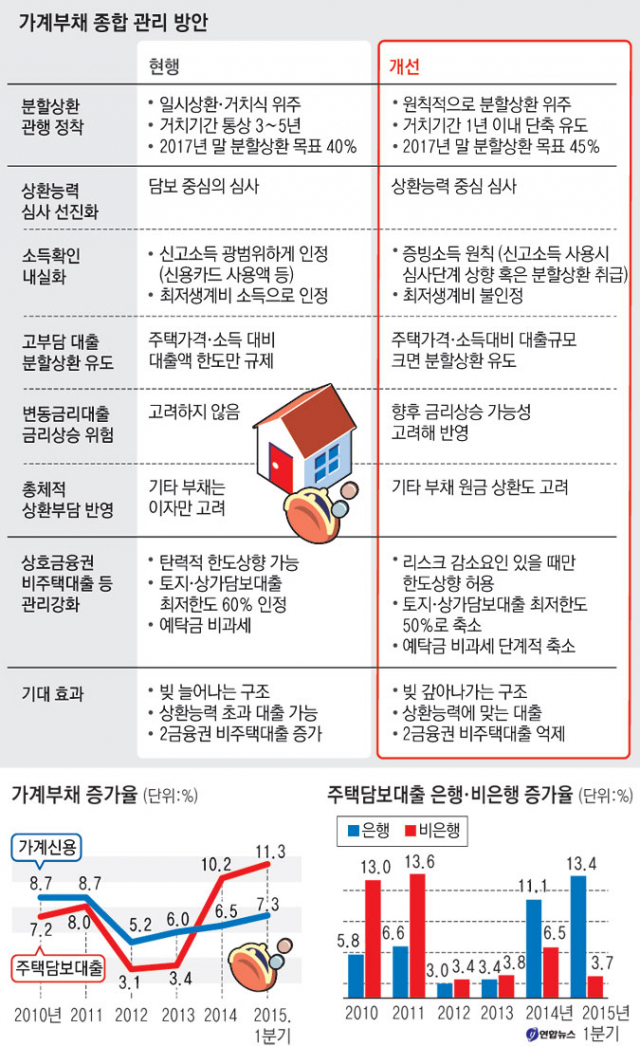

금융당국이 1천100조원까지 증가한 가계대출의 위험성 줄이기에 나섰다. 금융위원회, 금융감독원, 기획재정부, 한국은행 등은 22일 지난해 하반기부터 급증하는 가계부채 관리를 위해 이 같은 내용을 골자로 한 종합대책을 발표했다. 분할상환대출을 유도해 '빚을 처음부터 나누어 갚아나가는' 구조를 정착시키고, 금융권이 상환능력에 맞는 대출을 취급하도록 바꾸는데 초점을 맞췄다.

우선 주택 구입자금용 장기대출이나 주택가격'소득 대비 금액이 큰 대출은 분할상환 대상이 되고, 기존 대출의 조건을 바꿀 때는 분할상환으로 바꾸도록 유도해 나간다. 다만 예외사항을 충분히 두어 주택자금 이용이 지나치게 어려워지지 않도록 하겠다는 것이 정부 방침이다.

정부의 가계부채 관리방안의 핵심은 주택담보대출의 구조를 일시상환에서 분할상환으로 바꾸겠다는 것이다. 원리금을 함께 갚아야 하는 대신 전체 이자 부담은 줄어든다.

예를 들어보자. 연소득 3천만원인 직장인 A씨는 올해 집을 사면서 연 3.5% 금리로 1억원을 대출받는다. 일시상환 방식을 택하고 대출기간 5년에서 만기를 연장해 20년간 대출을 끼고 있었다면 매월 29만원씩 이자를 내다가 만기에 1억원을 한 번에 갚아야 한다. 총이자가 7천만원이다. 아울러 이 경우에는 장기 주택담보대출의 이자비용에 대한 소득공제 혜택을 받지 못한다.

이에 비해 대출기간 20년으로 원리금 균등분할상환 조건으로 돈을 빌리면 매월 58만원의 원리금 부담이 생긴다. 하지만 대출기간에 내는 총이자는 4천만원에 그친다. 게다가 일정 요건을 충족하면 만기나 금리 유형에 따라 이자비용에 대한 소득공제도 300만~1천800만원을 받는다.

대출자의 상환능력도 철저히 따진다. 은행들은 소득금액증명원(사업소득), 원천징수영수증(근로소득), 연금지급기관증명서(연금소득), 국민연금 납부액, 건강보험료 등의 자료로 상환능력을 심사한다. 신용카드사용액, 적립식 수신금액, 매출액 등 신고소득 추정자료는 신뢰성이 상대적으로 낮은 점을 반영해 은행 내부에서 심사단계를 상향(영업점장→본부심사)한다는 방침이다.

변동금리 상품에는 금리 상승 위험을 반영하는 '스트레스 금리'(Stress rate)를 도입하기로 했다. 스트레스 금리는 최근 3~5년간 금리 변동폭 등을 고려해 책정한다.

금리 상승에 따라 예상되는 상환부담 증가를 고려해 대출 가능 규모를 정하겠다는 것이다. 직접적인 금리상승은 아니지만 상환부담액 증가로 대출액이 줄어드는 요인이 될 수 있다. 이는 금융권과 대출자가 고정금리를 선호하게 만드는 효과를 낼 것으로 기대되고 있다.

이 같은 정부안에 대해 시장은 혼란스러워하고 있다. 저금리로 마구 대출을 해주다가 갑자기 정책을 바꿀 경우 주택자금 마련의 제한으로 이어져 자칫 살아나는 주택시장에 찬물을 끼얹을 수도 있다는 지적이다. 일각에선 생계형 대출자들의 부담만 높이고, 천정부지로 치솟는 전세금에 어쩔 수 없이 대출을 받아야 하는 이들에겐 이번 대책이 독(毒)이 될 수 있다는 우려도 나오고 있다.

한편 한국은행에 따르면 가계부채는 1천100조원(3월 기준)에 육박했다. 지난달 은행권 가계대출만 8조1천억원 급증해 594조5천억원을 돌파했다.

최창희 기자 cchee@msnet.co.kr

댓글 많은 뉴스

李대통령 지지율 54.3%로 소폭 하락…전재수 '통일교 의혹' 영향?

[인터뷰]'비비고 신화' 이끌던 최은석 의원, 국회로 간 CEO 눈에 보인 정치는?

'李 대통령 질타' 책갈피 달러에…인천공항사장 "무능집단 오인될까 걱정"

'국비 0원' TK신공항, 영호남 연대로 뚫는다…광주 軍공항 이전 TF 17일 회의

김어준 방송서 봤던 그 교수…오사카 총영사에 이영채 내정