제2금융권의 연체율은 떨어지고 있지만 연체액은 급증하고 있어 가계 부채 관리에 경고음이 울리고 있다.

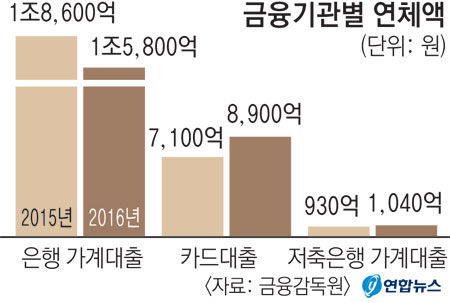

25일 금융감독원에 따르면 지난해 말 기준으로 국내 은행의 원화 대출 연체율은 0.47%를 기록, 전년 말(0.58%) 대비 0.11%포인트(p) 감소했다. 특히 가계대출의 경우 연체율이 0.33%에서 0.26%로 떨어지면서 연체액도 1조8천600억원에서 1조5천800억원으로 14.8%(2천800억원) 감소했다.

그러나 제2금융권 사정은 은행과 다르다.

카드사와 저축은행의 연체율은 소폭 오르거나 1%p 넘게 떨어졌지만, 연체액 자체는 둘 다 크게 늘었다.

카드사의 경우 지난해 말 기준으로 카드론과 현금서비스 등 카드 대출의 연체율(1개월 이상 연체)은 2.26%로 전년 말 대비 0.02%p 늘었다.

그러나 같은 기간 카드 대출 잔액은 31조7천억원에서 34조4천억원으로 8.5%(2조7천억원) 늘어나면서 연체액은 7천100억원에서 8천900억원으로 26.05%(1천800억원) 증가했다.

저축은행은 연체율이 떨어졌지만 연체액은 늘어났다.

지난해 말 저축은행의 가계대출 연체율은 5.7%로 전년 말(6.4%) 대비 1.1%p 줄었다.

그러나 가계대출 연체액은 1천40억원으로 전년 말(930억원) 대비 11.9%(110억원) 늘었다.

연체율이 떨어졌지만 전체 가계대출액이 13조6천936억원에서 18조2천849억원으로 33.5%나 증가하면서 연체액 자체는 늘어난 것이다.

전문가들은 연체율이 낮다는 이유로 해당 금융기관의 건전성이 좋다고 판단하기엔 이르다고 경고한다.

연체율은 연체액을 연체잔액으로 나눈 값인데, 최근 연체율이 떨어지는 이유는 연체액이 늘어도 대출잔액이라는 모수가 더 빨리 늘어나면 연체율이 떨어져 건전성이 좋아지는 것처럼 보이는 착시효과가 나타나기 때문이다.

연체율이 선행지표가 아닌 전형적인 동행지표인 탓도 있다.

대출이 나가면 처음에는 이자를 잘 내 연체율이 떨어지지만, 경기가 어려워지거나 금리가 오르면 이자 상환에 부담이 생기면서 연체율도 함께 오르는 것이다. 위기가 닥치면 연체율이 올라가고 그제야 현실이 반영한다.

정부에서도 제2금융권에 대한 건전성 관리에 들어선 상태다.

금융위원회는 앞으로 연 20%의 고금리 대출이나 다중채무자의 대출에 대해서는 충당금을 최대 50% 더 쌓도록 감독 규정을 바꾸기로 했다.

금융위 관계자는 "앞으로 제2금융권 건전성 지표 추이와 가계대출 증가 추이 등을 보면서 필요할 경우 추가 대응방안을 검토하겠다"고 말했다.

댓글 많은 뉴스

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위