내년부터 시행되는 새로운 총부채상환비율(DTI'Debt To Income)에 따르면 다주택자와 무주택자의 대출 가능 금액은 줄 수도, 늘 수도 있을 전망이다.

단, 다주택자의 주택담보대출은 기존 주택담보대출의 원금까지 원리금 상환액에 포함되므로 전체 대출가능 금액은 줄어든다.

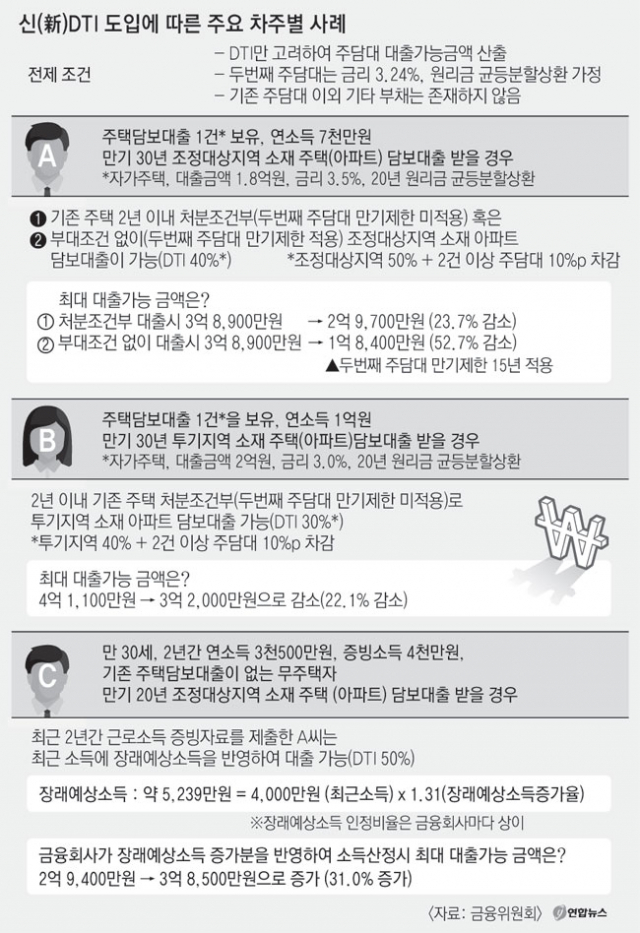

금융위원회와 금융감독원은 26일 금리 3.24%에 원리금 균등분할상환인 주택담보대출의 대출가능 금액이 신DTI에 따라 어떻게 달라지는지를 예시를 통해 설명했다. 이때 주택담보대출 외에 다른 대출은 없다고 가정한다.

A씨(연소득 7천만원)는 기존 주택담보대출을 원금 1억8천만원, 금리 3.5%, 20년 분할상환으로 보유했다. A씨는 여기에다 30년 만기로 조정대상지역 아파트를 또 사려고 한다.

조정대상지역은 DTI가 50%지만, A씨의 주택담보대출이 2건 이상이기 때문에 40%로 낮춰 적용된다. 이렇게 해서 A씨가 받을 수 있는 대출은 최대 3억8천900만원이다.

A씨는 신DTI에 따라 기존 주택을 2년 안에 처분할지를 선택해야 한다. 처분할 경우 신규 주택담보대출의 만기 제한(15년)이 적용되지 않는다. 처분 조건부로 대출하면 3억8천900만원이던 대출 한도는 2억9천700만원으로 9천200만원(23.7%) 줄어든다.

기존 대출의 원금(1억8천만원)을 대출기간(20년)으로 나눈 900만원(연간 원금 상환액)이 DTI 분자에 추가되기 때문이다.

반대로 기존 주택을 처분하지 않으면 실제 만기와 무관하게 DTI를 계산할 때 만기가 제한된다. 즉 새로 받으려는 대출 만기를 은행과 30년으로 약정해도, DTI를 계산할 때는 15년 이내에 다 갚아야 하는 것으로 계산된다. 이에 따라 대출 한도 역시 1억8천400만원으로 2억500만원(52.7%) 줄어든다.

신DTI에 따라 분모인 연간소득의 계산 방식이 변하면 대출 가능 금액이 늘어나기도 한다.

30세 직장인 C씨는 지난해 3천500만원, 올해 4천만원이 증빙 소득이며 아직 집을 마련하지 못해 주택담보대출도 없다. C씨는 내년 조정대상지역 아파트를 사면서 만기 20년 대출을 받을 계획이다.

현재 C씨의 대출 가능 금액은 최대 2억9천400만원이지만, 신DTI에 따르면 은행은 C씨의 장래 예상 소득을 계산해 연간소득을 늘려잡는다. 은행은 C씨의 소득 증가 비율을 감안해 1.31을 곱한다. 이 비율은 은행마다 다를 수 있다. 이렇게 추정한 장래 예상소득은 5천239만원이다. 기존 주택담보대출이 없는 상황에 장래예상소득 증가분만 반영된 C씨의 대출 한도는 3억8천500만원으로 현재 대비 9천100만원(31.0%) 증가한다.

댓글 많은 뉴스

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위