"95층에 입주(주가 9만5천원대에 매수)한 삼성전자 주주입니다. 연내 12만원까지 오른다길래 투자했는데, 지금이라도 손절해야 하나요?"

10만원대를 넘보던 삼성전자 주가가 최근 조정받자 고점에 매수한 개인 투자자들이 주식의 '국민적금'(장기간 강제 투자)행을 우려하고 있다. 증권업계는 주가 상승 동력이 충분하다는 입장이다.

설 연휴를 앞둔 9일 삼성전자는 전 거래일보다 1천100원(1.33%) 내린 8만1천600원에 거래를 마쳤다. 지난달 11일 장중 최고가 9만6천800원을 기록한 뒤로 최근 22거래일 동안 15.7% 내렸다.

주가가 9만원대일 때부터 기관과 외국인이 올해 들어 총 12조원가량 팔아치우며 하락세를 이끌었다. 이를 고스란히 받은 개인 투자자의 평균 매입 단가가 8만6천500원에 이른다. 이날 종가와 비교하면 수익률이 -5.66%로 마이너스다.

주가 하락의 원인은 삼성전자의 영업이익 전망이 당초보다 나빠지면서 '고평가'설이 나오기 때문이다.

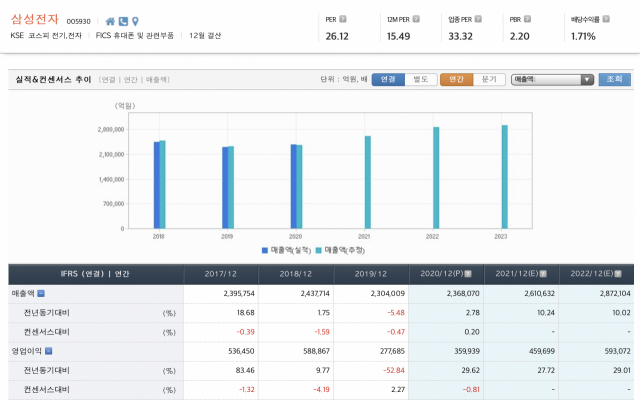

증권사들은 당초 삼성전자 1분기 영업이익 전망을 8조5천억원 정도로 봤으나 최근 일부는 7조원대로 낮춰잡았다. 또 지난달 에프앤가이드가 내놓은 삼성전자 올 한해 영업이익 전망은 46조5천607억원, 내년 영업이익 전망은 57조원으로 2018년 영업이익 58조8천억원보다 적다.

다만 증권업계는 삼성전자의 성장 동력이 여전히 충분하다는 입장이다. 주력 사업 분야인 반도체 산업의 중장기 호황 전망이 근거다.

한 증권사 연구원은 "지난 2018년 삼성전자는 글로벌 반도체 공급 폭증과 수요 감소를 겪으며 시장성 악화에 처했다. 그러나 올해와 영업이익 전망을 보면 여전히 상승세인 만큼 성장 동력을 잃은 상황이 아니다"고 분석했다.

D램 뿐만 아니라 비메모리 반도체 수요가 꾸준히 높은 점, 미·중 갈등에 따른 삼성 스마트폰 반사이익 전망 등도 매출 증가를 점치는 요인이다. 에프앤가이드가 추정한 삼성전자 연 매출은 올해 261조632억원, 내년 287조2천104억원으로 모두 사상 최고치다.

이로 미뤄 삼성전자 주가가 10만원을 충분히 넘길 수 있다는 의견이 나온다. 유안타증권은 '조정 시 매수', SK증권은 목표가 10만8천원으로 '매수', 현대차증권은 목표가 11만원으로 '매수' 의견을 각각 내놨다.

증권사 한 관계자는 "그간 삼성전자 사업 기대감에 따른 상승세가 반영되면서 한 차례 고점에 다다랐다. 실적장세, 즉 경기가 본격 회복하기 전 과도기라 본다"면서 "오는 2분기쯤 실적장세가 시작해 주가 상승이 일어나면 목표가인 12만원에 충분히 도달할 것으로 예상한다"고 말했다.

댓글 많은 뉴스

이재명 90% 득표율에 "완전히 이재명당 전락" 국힘 맹비난

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

대법원, 이재명 '선거법 위반' 사건 전원합의체 회부…노태악 회피신청

국정원, 中 업체 매일신문 등 국내 언론사 도용 가짜 사이트 포착