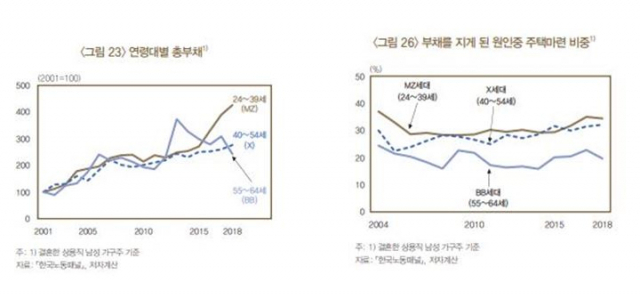

이른바 'MZ세대'가 20년 전 같은 연령대와 비교해 소득은 크게 늘지 않은 반면 총부채는 4.3배 높은 수준으로 나타났다는 분석 결과가 나왔다.

15일 한국은행 경제연구원이 발표한 BOK이슈노트 'MZ세대의 현황과 특징'에 따르면 2018년 현재 MZ세대(24~39세·1980∼1995년생 결혼한 상용직 남성 가구주)의 근로소득은 2000년 같은 연령(24∼39세)의 1.4배로 집계됐다.

소득이 늘긴 했으나, 2018년 ▷ X세대(40∼54세·1965∼1979년생) ▷ BB세대(55∼64세·1955∼1964년생)의 근로소득이 2000년 같은 연령대와 비교해 각각 1.5배, 1.6배인 점을 고려하면 증가 폭이 크지 않다는 분석이다.

금융위기 이후인 2010년의 같은 연령대와 비교해도, 2018년 MZ세대의 근로소득 배수는 1.07로, X세대(1.08)나 BB세대(1.2)보다 낮았다.

MZ세대의 금융자산도 2001∼2018년 기간동안 정체된 것으로 나타났다. 최영준 한국은행 미시제도연구실 연구위원은 "취업난 등으로 금융자산 축적을 위한 종잣돈 마련이 쉽지 않았기 때문"이라고 분석했다.

반면 총부채의 경우 2018년 기준 MZ세대가 2000년 같은 연령대의 4.3배에 이르러 X세대(2.4배), BB세대(1.8배)를 크게 웃돌았다.

총부채 증가는 MZ세대가 주택 마련을 위해 금융기관으로부터 대출을 끌어다 쓴 것이 큰 요인이라고 분석됐다.

실제로 2018년 MZ세대가 주택 마련을 위해 대출받은 비율은 34.4%로, X세대(32.1%)와 BB세대(19.6%)에 비해 높았다.

이밖에도 MZ세대는 주식처럼 거래가 가능하고 특정 주가지수의 움직임에 따라 수익률이 결정되는 상장지수펀드(ETF)보다는 직접 주식투자를 더 선호하고, 금융위기 이후 소비성향을 줄이는 특징을 보였다.

최 연구위원은 "MZ세대가 경제활동의 주력으로 부상하고 있으나 이전 세대와 비교해 취약한 것으로 나타났다"라면서 "이는 향후 경제에 부정적 영향을 줄 수 있다"고 우려했다.

그는 "MZ세대의 생활방식과 취향 등이 경제에 미치는 영향을 꾸준히 점검해야 한다"며 "이들의 소득 증가, 부채 감소 등을 위한 정책적 노력을 지속해야 한다"고 조언했다.

댓글 많은 뉴스

이재명의 추석은?…두 아들과 고향 찾아 "경치와 꽃내음 여전해"

홍준표 "김건희, 지금 나올 때 아냐…국민 더 힘들게 할 수도"

홍준표 "내가 文 편 들 이유 없어…감옥 갔으면 좋겠다"

'집권여당·정부' 향한 싸늘한 TK추석 민심…대통령 지지율 추락 실감

조국, 대선 출마 질문에 "아직 일러…이재명 비해 능력 모자라다"