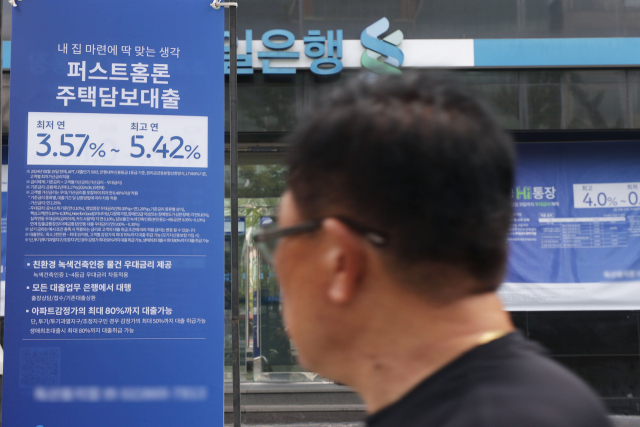

최근 금융당국의 가계대출 관리 방침 강화로 은행들이 주택담보대출의 최장 만기를 기존 50년에서 30년으로 줄이며, 이에 따라 많은 고객들이 대출 한도가 크게 줄어드는 상황에 직면하고 있다. 특히 8월 말과 비교해 불과 며칠 사이에 대출 한도가 1억 원 이상 깎인 경우도 적지 않은 것으로 나타났다.

대출 규제와 한도가 축소된 주요 원인 중 하나는 2단계 스트레스 총부채원리금상환비율(DSR) 규제이다. 이는 변동금리 상품의 한도가 두 배로 줄어드는 결과를 초래했다. KB국민, 신한, 우리은행이 잇따라 주택담보대출 최장 만기를 30년으로 축소한 것이 대표적인 예다.

KB국민은행의 경우, 지난달 29일부터 수도권 소재 주택에 대해 대출 기간을 30년으로 일괄 축소했다. 신한은행도 지난 3일부터 주택담보대출의 최장기간을 50년에서 30년으로 줄였으며, 우리은행 역시 9일부터 동일한 규제를 시행했다. 대출 만기가 짧아짐에 따라 연간 원리금 부담이 증가하고, 이에 따라 현재 받을 수 있는 최대 대출액은 크게 줄어들게 된다.

2단계 스트레스 DSR 규제는 대출 한도를 줄이기 위해 DSR 계산식에 적용하는 금리를 인위적으로 높이는 방식이다. 이 규제는 대출받는 사람의 전체 금융부채 원리금 부담이 소득과 비교해 어느 정도 수준인지 가늠하기 위한 지표인 DSR을 높여, 대출 한도를 제한하고 있다.

예를 들어, 한 시중은행의 주택담보대출 변동금리가 4.59%일 경우, 1단계 스트레스 DSR을 적용하면 4.97%의 금리를 기준으로 한도가 책정된다. 9월부터 시작된 2단계 규제에서는 5.34%의 금리를 기준으로 한다. 금리가 높아질수록 갚아야 할 연간 원리금 규모가 커지며, 은행이 내줄 수 있는 대출 한도는 줄어들게 된다. 특히, 수도권 주택담보대출에 적용되는 2단계 스트레스 가산금리 폭이 1.20%포인트로 확대되면서 대출 한도는 더욱 줄어들었다.

이달 초부터 주요 시중은행에서 주택담보대출을 받는 금융소비자는 주담대 만기 축소와 2단계 스트레스 DSR 규제를 동시에 받게 되었다. 한 시중은행 관계자는 "연봉 1억 원인 A씨가 30년 만기(원리금 균등 상환)로 수도권 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우 최대 5억 6천800만 원까지 빌릴 수 있다"고 밝혔다. 그러나 만약 이 대출자가 지난달 1단계 스트레스 DSR 단계에서 4.97%의 금리로 40년짜리 수도권 주택담보대출을 받았다면, 6억 9천400만 원까지 가능했다. 불과 며칠 사이 한도가 1억 2천600만 원 줄어든 셈이다.

또한, 연봉 5천만 원 대출자의 경우 한도 축소 폭은 상당히 크게 느껴진다. 같은 조건에서 혼합형 금리 혹은 주기형 금리 상품의 한도 축소 폭도 매우 크며, 이로 인해 금융소비자 입장에서 혼합형이나 주기형 금리 상품이 변동금리 상품보다 더 유리하다.

연 소득 7천만 원의 대출자가 수도권 주택을 담보로 변동금리 대출을 받을 경우, 만기가 40년에서 30년으로 줄고 2단계 가산 금리가 더해지면서 한도는 8천700만 원 줄어든다. 연 소득 5천만 원 대출자 한도 축소 폭은 6천300만 원에 이른다.

이에 대해 시중은행 관계자는 최근 혼합형과 변동형 금리 차이가 약 0.7%포인트 이상 벌어진 것과 스트레스 DSR 시행 이후 대출 한도에서도 변동금리의 이점이 줄어들었다고 설명했다. 기준금리 인하가 시작되면 변동금리 상품의 경우 코픽스에 따라 대출 원리금 축소를 기대할 수 있지만, 금리 인하가 단기간에 큰 폭으로 진행되기 어려운 만큼 당분간 혼합형 또는 주기형 금리 상품이 유리할 것이라고 덧붙였다.

댓글 많은 뉴스

"판사가 법 아닌 정치에 휘둘려…법치 죽고 양심이 사라졌다"

[단독] 영 김 美 하원의원 "탄핵 주도 세력은 한반도에 큰 재앙 초래할 것"

尹측 '중국 간첩' 언급에 선관위 "사실 아냐…사소한 실수, 부정선거 증거 못돼"

지지율 상승에도 기회 못 잡는 與…한가하게 개헌론 꺼낼 땐가

尹, 옥중 메시지 "분노 이해하나 평화적 방법으로"