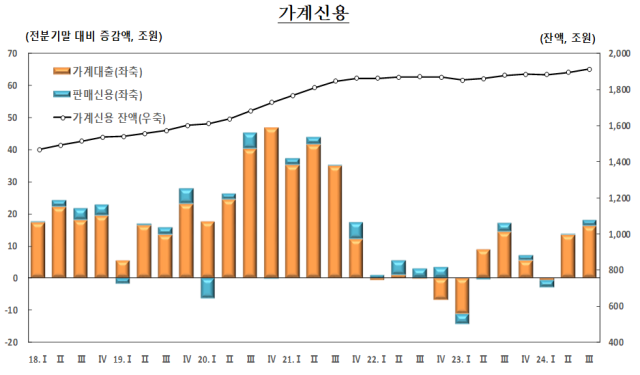

올해 3분기(7∼9월) 가계부채 규모가 역대 최대 수준으로 불어났다. 수도권을 중심으로 부동산 시장이 과열되면서 이른바 '영끌'(영혼까지 끌어모아 주택 구입)이 이어진 영향이다. 한국은행은 올 4분기부터 가계대출 관리를 강화한 효과가 나타날 것으로 내다봤다.

19일 한은이 발표한 '2024년 3분기 가계신용(잠정)' 통계에 따르면 지난 9월 말 기준 가계신용 잔액은 1천913조8천억원으로 집계됐다. 2분기 말(1천895조8천억원)보다 18조원 증가한 것으로, 2002년 4분기 관련 통계 공표 이래 가장 큰 규모다. 증가 폭도 2021년 3분기(35조원) 이후 3년 만에 최대 기록이다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)을 더한 '포괄적 가계부채'를 말한다. 우리나라 가계신용은 지난해 2분기(8조2천억원)부터 4분기(조원)까지 증가세를 유지하다 올해 1분기 3조1천억원 감소했지만 곧바로 반등했다.

3분기 말 가계신용 중 가계대출 잔액은 1천795조8천억원으로 전 분기 말(1천779조8천억원)보다 16조원 확대됐다. 이 또한 2021년 3분기(34조8천억원) 이후 가장 큰 증가 폭이다. 특히 주택담보대출 잔액은 1천112조1천억원으로 19조4천억원 늘며 급증세를 보였다.

대출 창구별로 보면 예금은행 가계대출 잔액이 959조2천억원으로 22조7천억원 늘어났다. 반면 상호금융·상호저축은행·신용협동조합 등 비은행 예금취급기관의 가계대출 잔액은 304조3천억원으로 1조7천억원 감소했다. 주담대 9천억원 증가에도 신용대출 등 기타대출이 2조6천억원 축소하면서다.

김민수 한은 금융통계팀장은 "수도권을 중심으로 주택거래가 늘면서 주담대 증가 폭이 커졌다"면서 향후 추세와 관련해서는 "2단계 스트레스 총부채원리금상환비율(DSR) 등 거시 건전성 정책과 은행권 가계대출 관리 등으로 9월 들어 가계대출 증가세가 둔화했다. 주택거래에 1∼3개월 후행하는 주담대 특성을 고려하면 수도권 주택거래 증가 속도가 더뎌진 만큼 대출 증가세가 둔화할 것"이라고 했다.

댓글 많은 뉴스

권영세 "이재명 압도적 득표율, 독재국가 선거 떠올라"

이재명 "TK 2차전지·바이오 육성…신공항·울릉공항 조속 추진"

전광훈 "대선 출마하겠다"…서울 도심 곳곳은 '윤 어게인'

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위

한덕수 "24일 오후 9시, 한미 2+2 통상협의…초당적 협의 부탁"