도매업체인 ㈜N사와 ㈜P사 2개 업체를 운영하고 있는 임모(82) 씨는 이제 회사도 아들에게 물려주고 재산도 자식들에게 미리 증여를 하고자 한다. 부부의 노후자금을 제외한 재산은 자식들에게 증여해 교통정리를 하고 싶어 상담을 의뢰해왔다.

◆기업에 맞춰 가업승계

임씨가 운영하고 있는 도매업체인 ㈜N사도 가업상속공제를 적용받을 수 있는 가업 해당업종이다. 다만, 건물의 대부분을 다른 사람에게 임대를 하고 있기 때문에 사업무관자산이 90% 이상이어서 가업승계는 별 의미가 없다.

따라서 임씨가 보유한 주식회사 ㈜N사의 주식은 가업승계가 아닌 일반 증여나 상속으로 물려주어야 한다. ㈜P사는 부동산을 창고 및 사무실로 사용하고 있어 임대하고 있는 부분이 없다. 따라서 ㈜P사는 가업승계를 해도 무방하다.

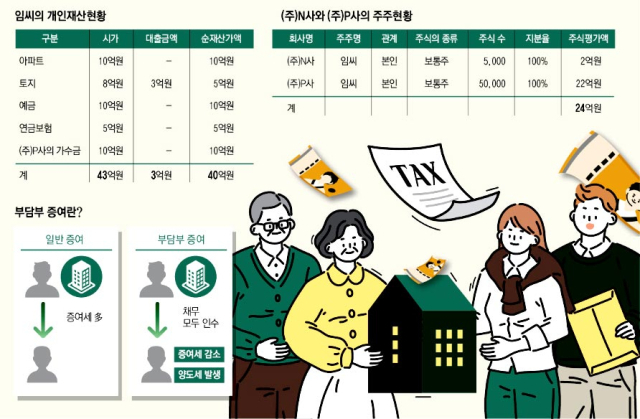

㈜N사와 ㈜P사를 제외한 임씨의 재산으로는 현재 거주하고 있는 시가 10억원 정도의 아파트 한 채, 시가 8억원 정도의 토지와 예금 10억원, 연금보험 5억원이 있다. 현재 거주하고 아파트는 대출이 없고, 토지는 3억원의 은행 대출금이 있다.

상담 결과 토지와 ㈜N사의 주식은 작은 아들에게 증여를 하고 ㈜P사의 주식은 큰 아들에게 가업승계로 물려주기로 결정했다. 작은 아들은 전문직에 있어 가업승계를 할 일도 없기 때문이다.

임씨의 재산을 계산해보니 대출금을 빼면 모두 30억원이다. 여기에 ㈜P사의 가수금(대표가 회사에 빌려준 돈) 10억원도 있다.

최진혁 전문위원은 "법인의 장부 상의 가수금도 당연히 상속재산에 포함된다. 만약 법인의 장부 상의 가지급금이 있다면 채무에 해당해 상속재산에서 뺀다"며 "임씨는 두 회사 모두 가지급금은 없는 것으로 파악됐다"고 설명했다.

◆자본금 증자로 상속세 부담 줄여

㈜P사의 가수금 10억원은 회사가 어려울 때 임씨가 개인자금을 넣은 것으로 이제는 회사가 안정권에 접어들어 추가로 개인 돈을 넣을 필요는 없다.

그러나 임씨가 가수금 10억원을 찾아올 정도로 회사가 현금을 보유하고 있지는 않다.

박시호 전문위원은 "회사로부터 가수금을 정리해 돈을 받으면 상속재산만 늘어나기 때문에 굳이 임씨가 회사에서 가수금을 찾아올 필요는 없다"며 "오히려 가수금으로 자본금 증자를 하는 것이 낫다"고 설명했다.

상법은 자본금 증자를 할 때 주식 납입채무와 신주 인수인의 회사에 대한 채권을 서로 상계하는 것을 허용한다. 따라서 임씨의 가수금 10억원으로 자본금 증자를 하는 것이 여러 모로 유리하다. 자본금 증자를 하게 되면 부채비율도 낮아지고, 또한 가수금에 해당하는 10억원으로 발행한 신주도 가업승계 대상이 되기 때문에 상속세 부담도 줄일 수 있어 일석이조다.

임씨와 협의를 한 결과 가수금으로 자본금을 증자하는 것은 바로 실행하기로 했다. 그러면 임씨의 상속재산은 40억원에서 30억원으로 줄어든다.

큰 아들은 현재 실질적으로 ㈜P사에서 일을 하고 있으나, 월급은 ㈜N사에서 받고 있다. 가업상속공제를 받기 위해서는 2년 이상 가업에 종사하여야 하는 요건을 갖추어야 하므로 큰 아들은 즉시 ㈜P사로 근무처를 바꿔야 한다. ㈜P사는 큰 아들에게 가업증여 과세특례 또는 가업상속공제로 물려주기로 했다.

법인의 경우 가업 종사의 요건을 갖추지 못하였더라도 상속이 개시되기 전에 미리 가업증여 과세특례로 가업승계를 할 수 있지만 개인기업은 사정이 다르다.

방효준 전문위원은 "개인기업은 가업증여 과세특례가 적용되지 않기 때문에 자칫 2년 이상 가업에 종사해야 한다는 요건을 갖추지 못한 채 상속이 개시된다면 가업상속공제를 받을 수 없기 때문에 특히 주의해야 한다"고 말했다.

㈜N사의 주식평가액은 상속세 및 증여세법 상의 보충적 평가방법에 의하면 2억원에 불과하나, 임대하고 있는 부동산의 시가에서 대출을 빼면 실질 순재산은 약 15억원 정도 된다.

㈜P사는 순손익가치와 순자산가치의 가중산술평균한 가액으로 평가를 하는데 가수금 증자 후 주식을 평가하면 1주당 주식평가액은 4만4천원이고, ㈜P사의 주식평가액은 22억원이다.

◆부담부증여 시 주의해야

토지는 은행 대출금 3억원을 끼고 작은 아들에게 증여하기로 했다. 이를 '부담부증여'라 한다. 부담부증여란 증여자의 채무가 담보된 부동산을 증여받은 경우 그 채무를 수증자가 부담하기로 약정해 인수한 경우에는 그 증여재산의 가액에서 그 채무액을 공제한 가액을 증여세 과세가액으로 하는 것을 말한다.

따라서 토지 시가 8억원에서 은행 대출금 3억원을 뺀 5억원이 증여세 과세가액이다. 여기에 ㈜N사의 주식을 합하면 7억원을 증여하게 된다. 비과세 공제 5천만원을 제외한 6억5천만원에 대한 증여세는 1억3천500만원이다.

부담부증여로 넘긴 대출금 3억원을 나중에 임씨가 작은 아들을 대신해 갚지 않도록 조심해야 한다.

박현철 전문위원은 "부담부증여로 넘긴 후 나중에 증여자가 대출금을 수증자 대신 갚아주는 경우가 종종 있는데 과세관청이 이 사실을 알게 되면 대신 갚아준 대출금은 증여가 돼 추가로 증여세가 부과된다"고 설명했다.

그런데 부담부증여 시 증여자의 채무를 수증자가 인수하는 경우 그 채무액에 해당하는 부분은 양도로 본다. 즉, 부담부증여의 경우 채무액 3억원은 양도소득세 과세대상이다. 임씨가 갚아야 할 은행 대출금 3억원을 작은 아들에게 넘겼기 때문이다.

양도소득세 과세표준은 양도가액 3억원에 대해 취득원가 5천만원, 장기보유특별공제 30%에 해당하는 9천만원과 인별공제 250만원을 빼면 1억5천750만원이다. 지방소득세를 포함한 세금은 4천390만1천원이다.

※QR코드에 카메라를 대거나 카카오톡에서 매일신문을 검색하시면 매일신문 가업승계지원센터에서 가업승계에 대한 상담을 해드립니다.

〈매일신문 가업승계지원센터 전문위원단〉

▷최진혁 퍼시픽경영자문 이사(매일신문 가업승계지원센터장)

▷박시호 박시호세무회계사무소 세무사

▷박현철 참회계법인 회계사

▷방효준 명인노무사 노무사

댓글 많은 뉴스

'尹파면' 선고 후 퇴임한 문형배 "헌재 결정 존중해야"

안 "탈당해야" 김·홍 "도리아냐"…국힘 잠룡들 尹心 경계 짙어질까

이재명 "대구·경북의 아들 이재명, TK 재도약 이끌겠다"

전한길 "사전투표 규칙 개정해야…제2의 홍콩·베네수엘라로 몰락할 수도"

이재명, 민주당 충청 경선서 88.15%로 압승…김동연 2위